ما هو معدل الفائدة السنوي الفعلي؟

معدل الفائدة السنوي الفعلي (EAR)، ويُعرف أيضًا بالمعدل السنوي المكافئ أو معدل الفائدة الفعلي، هو المعدل الحقيقي للفائدة التي تكسبها أو تدفعها على استثمار أو قرض بعد أخذ أثر التركيب (الاحتساب المركّب) في الحسبان. قد يبدو المعدل الاسمي البالغ 12% بسيطًا، لكن إذا كانت الفائدة تُحتسب شهريًا فإنك في الواقع تدفع أو تكسب أكثر من 12% خلال السنة. ويعكس المعدل الفعلي هذا الفرق بدقة، فيتيح لك المقارنة بين المنتجات على أساس عادل ومتكافئ.

كيفية استخدام الحاسبة

أدخل معدل الفائدة السنوي الاسمي كنسبة مئوية، وعدد مرات احتساب الفائدة المركّبة خلال السنة (12 للاحتساب الشهري، و4 للربع سنوي، و365 للاحتساب اليومي، و1 للاحتساب السنوي). تعرض لك الحاسبة المعدل السنوي الفعلي، وتعيد بيان معدلك الاسمي، وتُظهر النقاط المئوية الإضافية الناتجة عن التركيب وحده.

شرح المعادلة

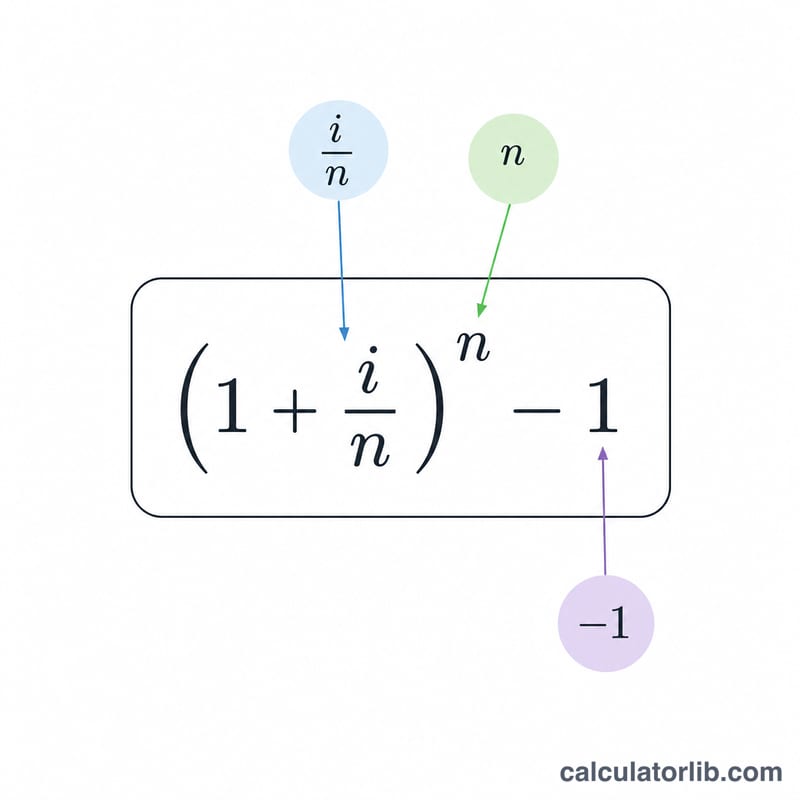

يُحسب المعدل الفعلي وفق المعادلة $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ حيث يمثّل \(i\) المعدل الاسمي السنوي معبَّرًا عنه بصورة عشرية، ويمثّل \(n\) عدد فترات الاحتساب المركّب في السنة. تكسب كل فترة \(i/n\)، وعند تركيب هذه الفترات \(n\) مرة على مدار السنة ينتج لنا الرقم الفعلي. وكلما زادت قيمة \(n\) اقترب المعدل الفعلي من حدّ التركيب المستمر \(e^{i} - 1\).

مثال تطبيقي

لنفترض أن بطاقة ائتمان تفرض معدلًا اسميًا سنويًا قدره 12% يُحتسب شهريًا. هنا تكون \(i = 0.12\) وn = 12. وبالتالي $$\text{EAR} = \left(1 + \frac{0.12}{12}\right)^{12} - 1 = (1.01)^{12} - 1 \approx 0.126825,$$ أي نحو 12.68%. وتمثّل الـ 0.68 نقطة مئوية الإضافية التكلفة الخفية للاحتساب الشهري المركّب.

الأسئلة الشائعة

هل المعدل الفعلي (EAR) هو نفسه معدل النسبة السنوي (APR)؟ ليس تمامًا. فمعدل النسبة السنوي (APR) عادةً ما يكون معدلًا اسميًا قد لا يأخذ أثر التركيب في الحسبان، بينما يشمل المعدل الفعلي هذا الأثر دائمًا، مما يجعله الأداة الأفضل للمقارنة. (ويختلف هذا المصطلح في تعريفه وتطبيقه من دولة إلى أخرى، فاطّلع على القواعد المحلية المعمول بها لديك.)

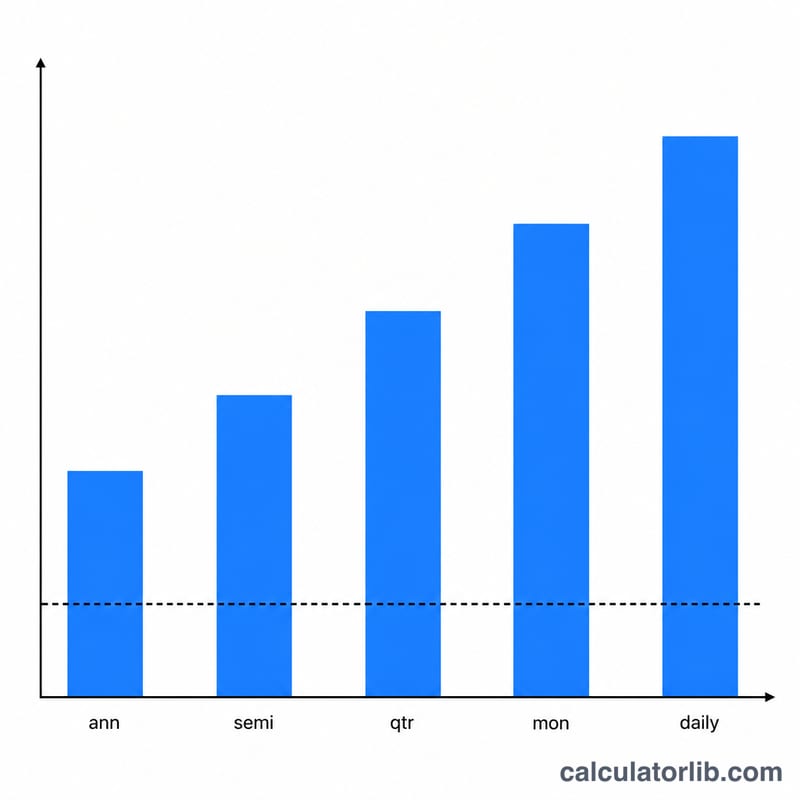

ماذا لو احتُسبت الفائدة يوميًا؟ استخدم \(n = 365\) (أو 360 وفق بعض أعراف البنوك). يدفع الاحتساب اليومي المعدل الفعلي إلى مستوى أعلى قليلًا من الاحتساب الشهري.

هل يعني ارتفاع تكرار التركيب دائمًا ارتفاع المعدل الفعلي؟ نعم — فعند ثبات المعدل الاسمي، يؤدي تكرار التركيب بوتيرة أكبر إلى معدل فعلي أعلى، حتى يبلغ سقف التركيب المستمر.