Lãi suất thực tế hằng năm là gì?

Lãi suất thực tế hằng năm (EAR), còn được gọi là lãi suất tương đương hằng năm hay lãi suất hiệu dụng, là mức lãi suất thật mà bạn thực sự nhận được hoặc phải trả cho một khoản đầu tư hay khoản vay sau khi đã tính đến tác động của việc ghép lãi. Một mức lãi suất danh nghĩa 12% nghe có vẻ đơn giản, nhưng nếu lãi được ghép theo tháng thì trên thực tế trong cả năm bạn sẽ trả hoặc nhận nhiều hơn 12%. EAR phản ánh chính xác sự chênh lệch này, giúp bạn so sánh các sản phẩm tài chính một cách công bằng, "cùng một thước đo".

Cách sử dụng công cụ

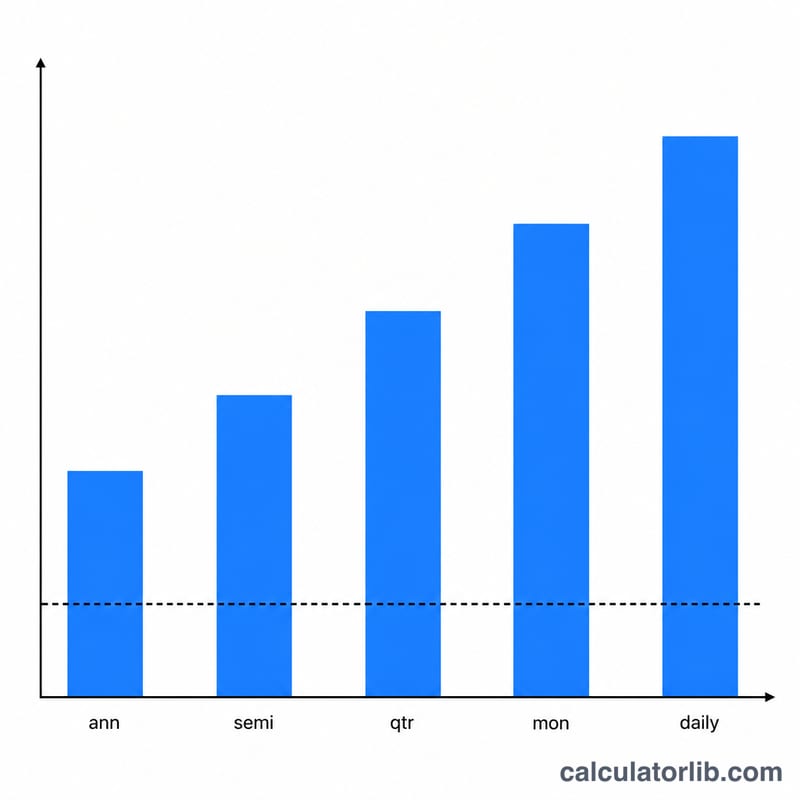

Hãy nhập lãi suất danh nghĩa hằng năm dưới dạng phần trăm và số lần lãi được ghép trong một năm (12 nếu ghép theo tháng, 4 nếu theo quý, 365 nếu theo ngày, 1 nếu theo năm). Công cụ sẽ cho ra lãi suất thực tế hằng năm, hiển thị lại lãi suất danh nghĩa của bạn và cho thấy số điểm phần trăm tăng thêm hoàn toàn do hiệu ứng ghép lãi.

Giải thích công thức

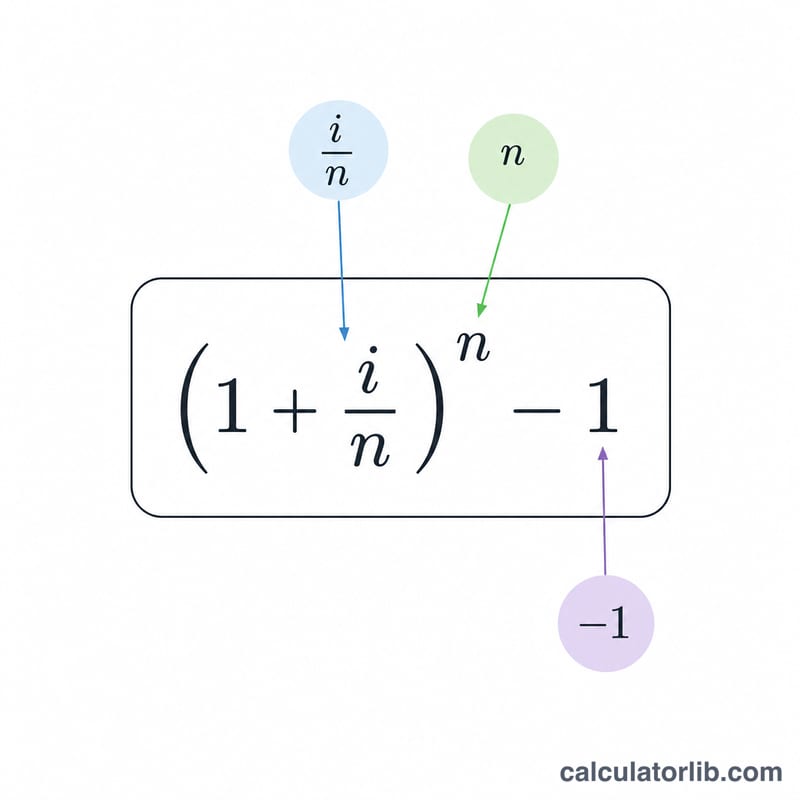

Lãi suất thực tế hằng năm được tính theo công thức $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ trong đó \(i\) là lãi suất danh nghĩa hằng năm biểu diễn dưới dạng số thập phân và \(n\) là số kỳ ghép lãi trong một năm. Mỗi kỳ tạo ra mức lãi \(i/n\), và việc ghép lãi \(n\) lần trong năm tạo ra con số thực tế. Khi \(n\) càng lớn, EAR sẽ tiến dần đến giới hạn ghép lãi liên tục \(e^{i} - 1\).

Ví dụ minh họa

Giả sử một thẻ tín dụng tính lãi suất danh nghĩa 12% mỗi năm và ghép lãi theo tháng. Khi đó \(i = 0{,}12\) và \(n = 12\). Vậy $$\text{EAR} = \left(1 + \frac{0{,}12}{12}\right)^{12} - 1 = (1{,}01)^{12} - 1 \approx 0{,}126825$$ tức khoảng 12,68%. Phần 0,68 điểm phần trăm tăng thêm chính là chi phí ẩn của việc ghép lãi theo tháng.

Câu hỏi thường gặp

EAR có giống với APR không? Không hẳn. APR thường là lãi suất danh nghĩa và có thể không tính đến tác động của ghép lãi, trong khi EAR luôn bao gồm yếu tố này, nên EAR là công cụ so sánh chính xác hơn.

Nếu lãi được ghép theo ngày thì sao? Hãy dùng \(n = 365\) (hoặc 360 theo quy ước của một số ngân hàng). Ghép lãi theo ngày sẽ đẩy EAR cao hơn một chút so với ghép theo tháng.

Tần suất ghép lãi càng cao thì EAR có luôn càng cao không? Đúng vậy — với cùng một lãi suất danh nghĩa, ghép lãi càng thường xuyên thì lãi suất thực tế càng cao, cho đến mức trần là ghép lãi liên tục.