¿Qué es la Tasa Anual Efectiva?

La Tasa Anual Efectiva (TAE), conocida también como tasa equivalente anual o tipo de interés efectivo, es el interés real que se gana o se paga en una inversión o un préstamo una vez que se tiene en cuenta el efecto de la capitalización. Un tipo nominal del 12 % suena sencillo, pero si los intereses se capitalizan cada mes, en realidad acabas pagando o ganando más de ese 12 % a lo largo del año. La TAE refleja esa diferencia para que puedas comparar productos en igualdad de condiciones.

Cómo usar esta calculadora

Introduce el tipo de interés nominal anual en porcentaje y el número de veces que se capitalizan los intereses al año (12 si es mensual, 4 si es trimestral, 365 si es diario y 1 si es anual). La calculadora te devuelve la tasa anual efectiva, vuelve a mostrar tu tipo nominal e indica los puntos porcentuales adicionales que aporta únicamente la capitalización.

La fórmula explicada

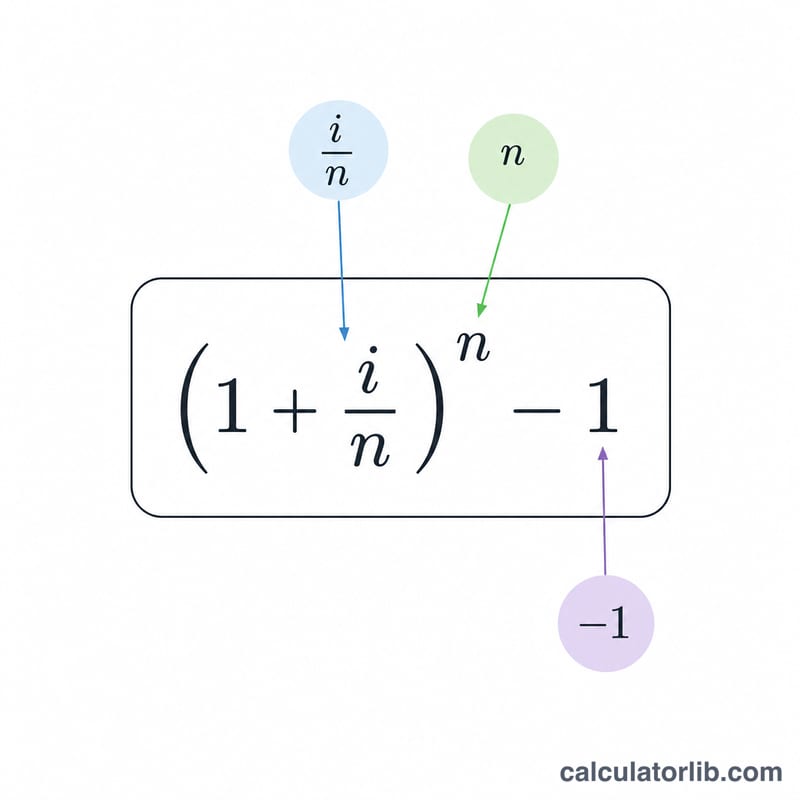

La TAE se calcula con $$\text{TAE} = \left(1 + \frac{i}{n}\right)^{n} - 1$$, donde \(i\) es el tipo nominal anual expresado en decimal y \(n\) es el número de periodos de capitalización al año. Cada periodo genera \(i/n\), y al capitalizar ese rendimiento \(n\) veces durante el año se obtiene la cifra efectiva. A medida que \(n\) crece, la TAE se aproxima al límite de la capitalización continua, \(e^{i} - 1\).

Ejemplo práctico

Imagina que una tarjeta de crédito aplica un tipo nominal anual del 12 % con capitalización mensual. Aquí \(i = 0{,}12\) y \(n = 12\). Entonces $$\text{TAE} = \left(1 + \frac{0{,}12}{12}\right)^{12} - 1 = (1{,}01)^{12} - 1 \approx 0{,}126825,$$ es decir, alrededor del 12,68 %. Esos 0,68 puntos porcentuales de más son el coste oculto de la capitalización mensual.

Preguntas frecuentes

¿Es lo mismo la TAE que la TIN? No exactamente. La TIN (tipo de interés nominal) suele ser un tipo que no recoge el efecto de la capitalización, mientras que la TAE siempre lo incluye, lo que la convierte en la mejor herramienta de comparación. Ten en cuenta que, en la banca española, la TAE oficial también incorpora comisiones y gastos; esta calculadora se centra únicamente en el efecto de la capitalización del tipo nominal.

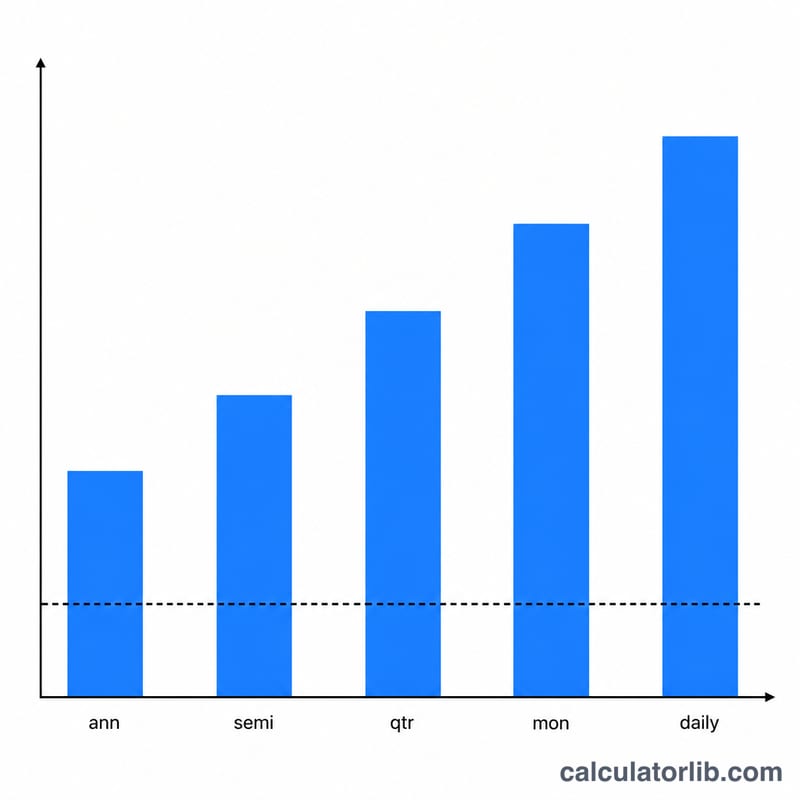

¿Y si los intereses se capitalizan a diario? Usa \(n = 365\) (o 360 según la convención de algunos bancos). La capitalización diaria eleva ligeramente la TAE respecto a la mensual.

¿Una mayor frecuencia de capitalización implica siempre una TAE más alta? Sí: para un mismo tipo nominal, cuanto más a menudo se capitalice, mayor será la tasa efectiva, hasta llegar al techo de la capitalización continua.