¿Qué es la Tasa Anual Efectiva (TAE)?

La Tasa Anual Efectiva (TAE), conocida en inglés como Tasa Anual Efectiva o EAR, es la tasa de interés anual real que ganas o pagas una vez que se tiene en cuenta el efecto de la capitalización. Un banco puede anunciar una tasa nominal anual (TNA) del 6 %, pero si el interés se capitaliza mensualmente, en realidad ganas algo más del 6 % a lo largo del año. La TAE convierte cualquier tasa anunciada junto con su frecuencia de capitalización en una única cifra comparable, de modo que puedas poner en igualdad de condiciones distintos préstamos, cuentas de ahorro o tarjetas de crédito.

Cómo usar esta calculadora

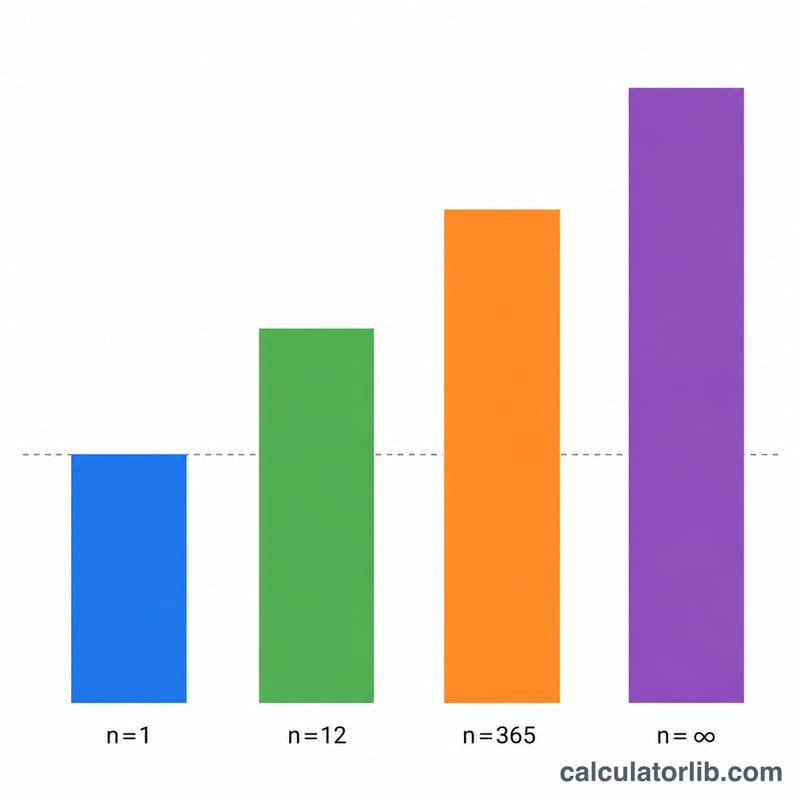

Introduce la tasa de interés nominal anual (TNA) en forma de porcentaje: es la tasa que anuncia tu banco o prestamista. A continuación, elige con qué frecuencia se capitaliza el interés: anual, semestral, trimestral, mensual, diaria o continua. Pulsa calcular y la herramienta devolverá la TAE como porcentaje (y también como decimal). Cuanto más a menudo se capitaliza el interés, mayor será la TAE para una misma tasa nominal.

La fórmula explicada

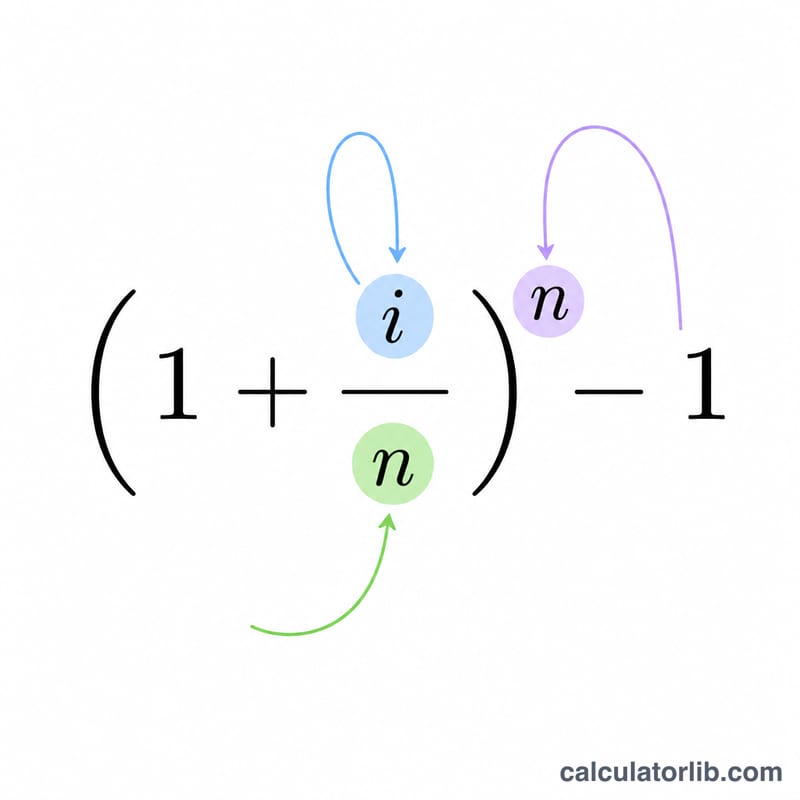

Primero convierte la tasa nominal a decimal: \(i = \text{tasaNominal} / 100\). Para una capitalización finita n veces al año, $$\text{TAE} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ En el caso de la capitalización continua, el límite cuando n crece sin tope da $$\text{TAE} = e^{\,i} - 1$$ donde \(e \approx 2{,}71828\). Multiplica el resultado por 100 para expresarlo como porcentaje. Cuando \(n = 1\) (anual), la TAE coincide exactamente con la tasa nominal; para \(n > 1\) con una tasa positiva, la TAE siempre es mayor.

Ejemplo resuelto

Supongamos una tasa nominal del 6 % con capitalización mensual. Entonces \(i = 0{,}06\) y \(n = 12\). $$\text{TAE} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = 1{,}005^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778$$ es decir, aproximadamente un 6,1678 %. Con capitalización continua al mismo 6 %, $$\text{TAE} = e^{0{,}06} - 1 = 0{,}0618365$$ alrededor de un 6,1837 %, la TAE más alta posible para esa tasa nominal.

Preguntas frecuentes

¿La TAE es lo mismo que la TNA (APR)? No. La tasa nominal anual (TNA, o APR en inglés) es la tasa anunciada e ignora la capitalización dentro del año. La TAE sí tiene en cuenta la capitalización, por lo que TAE ≥ TNA siempre que el interés se capitalice más de una vez al año.

¿Por qué la capitalización continua da la tasa más alta? A medida que la capitalización se vuelve infinitamente frecuente, la fórmula discreta converge a \(e^{\,i} - 1\), el límite matemático máximo para una tasa nominal dada.

¿Qué ocurre si la tasa nominal es del 0 %? La TAE es del 0 % sea cual sea la frecuencia: no hay interés que capitalizar.