Qu'est-ce que le taux annuel effectif (TAE) ?

Le taux annuel effectif (TAE), parfois appelé taux annuel équivalent, correspond au taux d'intérêt réel que vous percevez ou payez sur une année une fois pris en compte l'effet de la capitalisation. Une banque peut afficher un taux nominal de 6 %, mais si les intérêts sont capitalisés chaque mois, vous gagnez en réalité un peu plus de 6 % sur l'année. Le TAE transforme n'importe quel taux affiché et sa fréquence de capitalisation en un chiffre unique et comparable : vous pouvez ainsi mettre sur un pied d'égalité différents prêts, comptes d'épargne ou cartes de crédit.

Comment utiliser ce calculateur

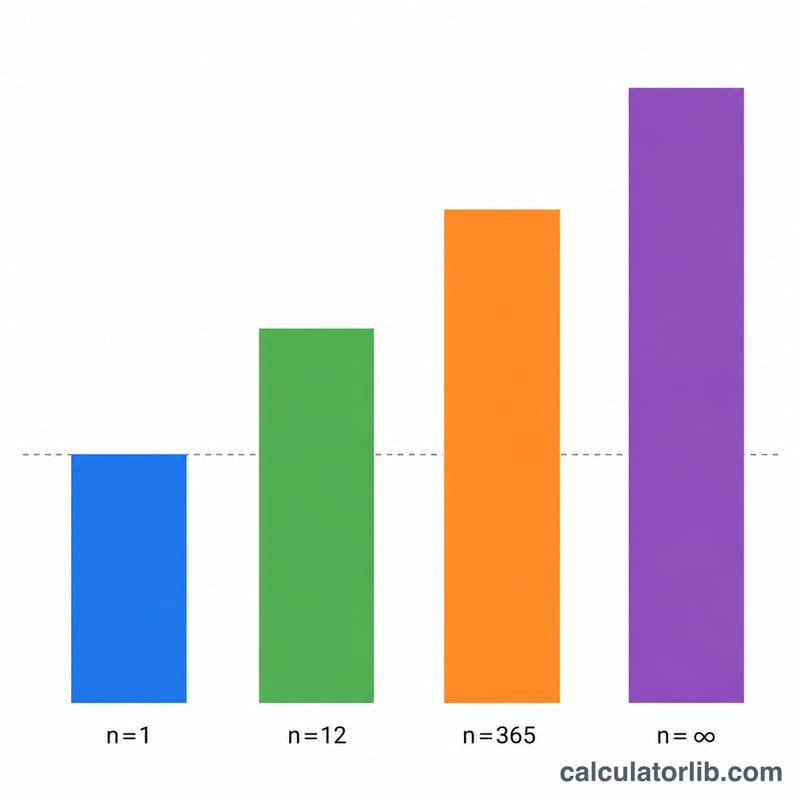

Saisissez le taux d'intérêt nominal annuel en pourcentage — c'est le taux affiché par votre banque ou votre prêteur. Choisissez ensuite la fréquence à laquelle les intérêts sont capitalisés : annuelle, semestrielle, trimestrielle, mensuelle, quotidienne ou continue. Lancez le calcul et l'outil affiche le TAE en pourcentage (et sous forme décimale). Plus les intérêts sont capitalisés souvent, plus le TAE est élevé pour un même taux nominal.

La formule expliquée

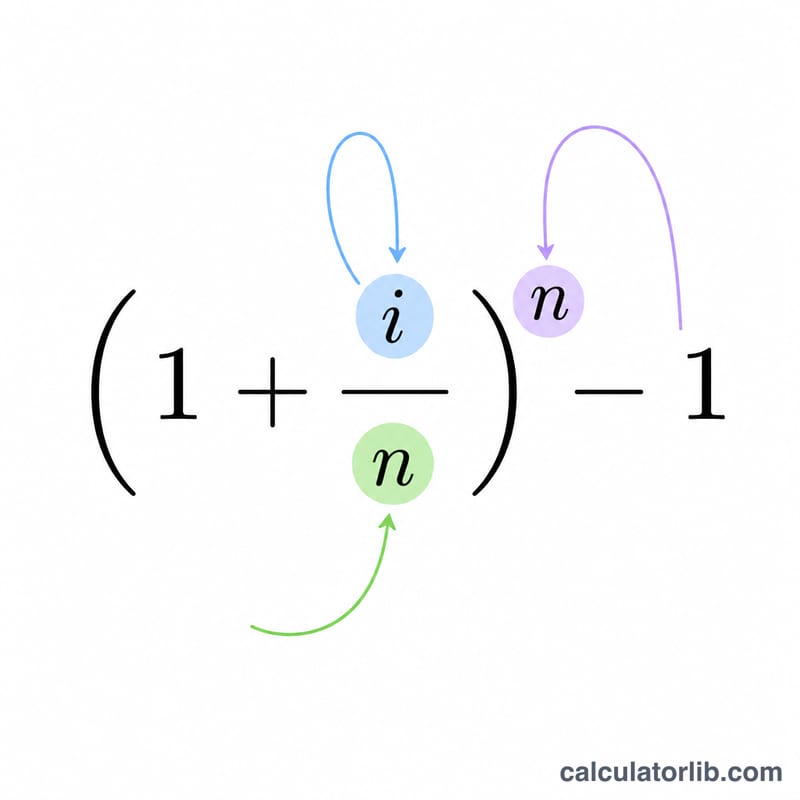

Commencez par convertir le taux nominal en décimal : \(i = \text{tauxNominal} / 100\). Pour une capitalisation finie \(n\) fois par an,

$$\text{TAE} = \left(1 + \frac{i}{n}\right)^{n} - 1$$Pour une capitalisation continue, la limite lorsque \(n\) tend vers l'infini donne

$$\text{TAE} = e^{\,i} - 1$$où \(e \approx 2{,}71828\). Multipliez le résultat par 100 pour l'exprimer en pourcentage. Lorsque \(n = 1\) (capitalisation annuelle), le TAE est exactement égal au taux nominal ; pour \(n > 1\) avec un taux positif, le TAE est toujours plus élevé.

Exemple concret

Supposons un taux nominal de 6 % capitalisé mensuellement. On a alors \(i = 0{,}06\) et \(n = 12\).

$$\text{TAE} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = 1{,}005^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778$$soit environ 6,1678 %. Avec une capitalisation continue au même taux de 6 %,

$$\text{TAE} = e^{0{,}06} - 1 = 0{,}0618365$$soit environ 6,1837 % — le TAE le plus élevé possible pour ce taux nominal.

Questions fréquentes

Le TAE est-il identique au taux nominal (TAEG) ? Non. Le taux nominal est le taux affiché, qui ne tient pas compte de la capitalisation infra-annuelle. Le TAE intègre cette capitalisation : le TAE est donc supérieur ou égal au taux nominal dès que les intérêts sont capitalisés plus d'une fois par an.

Pourquoi la capitalisation continue donne-t-elle le taux le plus élevé ? À mesure que la capitalisation devient infiniment fréquente, la formule discrète converge vers \(e^{\,i} - 1\), la limite mathématique maximale pour un taux nominal donné.

Que se passe-t-il si le taux nominal est de 0 % ? Le TAE est de 0 % quelle que soit la fréquence : il n'y a aucun intérêt à capitaliser.