실효 연이율(EAR)이란?

실효 연이율(EAR, Effective Annual Rate)은 '연환산 수익률'이라고도 불리며, 복리 효과까지 모두 반영했을 때 실제로 받거나 내게 되는 1년 기준 금리를 말합니다. 은행이 명목금리(APR)를 연 6%로 안내하더라도, 이자가 매월 복리로 붙는다면 1년 동안 실제로 얻는 수익률은 6%보다 조금 더 높아집니다. EAR은 안내된 금리와 복리 주기를 하나의 비교 가능한 숫자로 변환해 주기 때문에, 서로 다른 대출·예금·신용카드를 동일한 기준에서 비교할 수 있게 해줍니다.

계산기 사용 방법

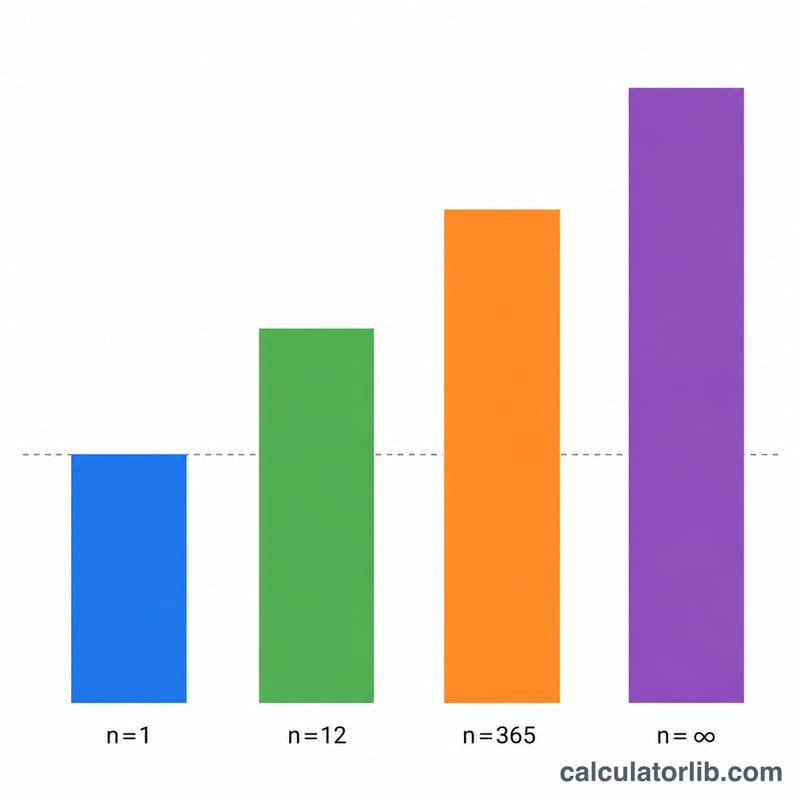

명목 연이율(표시금리)을 퍼센트(%)로 입력하세요. 이는 은행이나 대출 기관이 안내하는 APR입니다. 그다음 이자가 복리로 계산되는 주기를 선택합니다 — 연 1회, 반기, 분기, 매월, 매일, 또는 연속복리 중에서 고르면 됩니다. 계산 버튼을 누르면 EAR이 퍼센트(그리고 소수)로 표시됩니다. 같은 명목금리라도 복리 주기가 짧을수록(자주 붙을수록) EAR은 더 높아집니다.

공식 설명

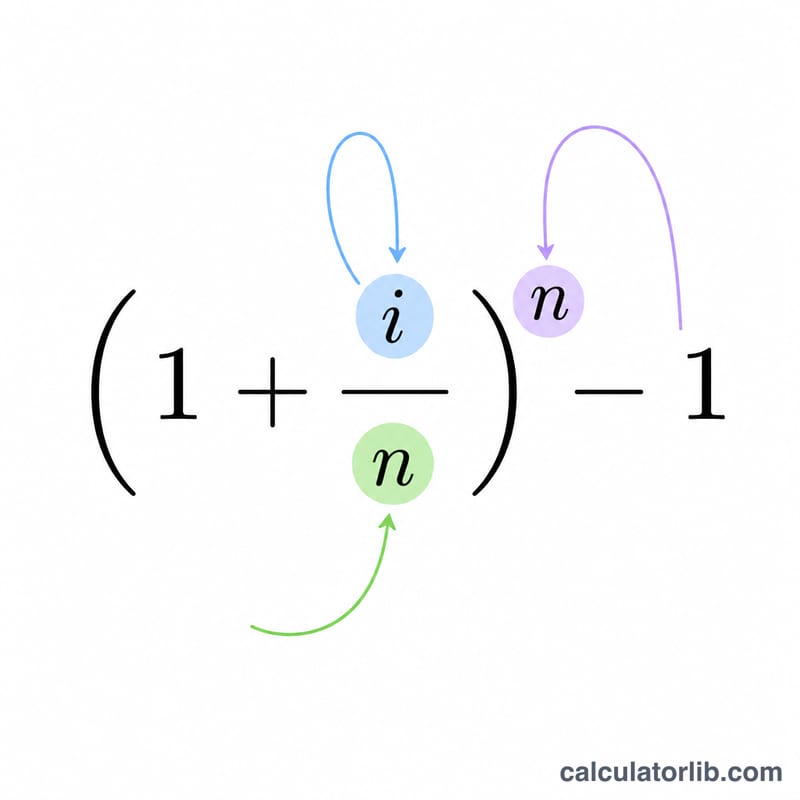

먼저 명목금리를 소수로 바꿉니다: \(i = \text{명목금리} / 100\). 1년에 \(n\)번 복리로 계산되는 유한 복리의 경우 $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ 입니다. 연속복리의 경우 \(n\)이 무한히 커질 때의 극한값으로 $$\text{EAR} = e^{\,i} - 1$$ 이 되며, 여기서 \(e \approx 2.71828\) 입니다. 결과에 100을 곱하면 퍼센트로 표현됩니다. \(n = 1\)(연 1회 복리)일 때 EAR은 명목금리와 정확히 같으며, 금리가 양수이고 \(n > 1\)이면 EAR은 항상 명목금리보다 큽니다.

계산 예시

명목금리가 6%이고 매월 복리라고 가정해 봅시다. 그러면 \(i = 0.06\), \(n = 12\) 입니다. $$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 1.0616778 - 1 = 0.0616778$$ 즉 약 6.1678% 입니다. 같은 6%를 연속복리로 계산하면 $$\text{EAR} = e^{0.06} - 1 = 0.0618365$$ 즉 약 6.1837%로, 해당 명목금리에서 나올 수 있는 가장 높은 EAR입니다.

자주 묻는 질문

EAR과 APR은 같은 건가요? 아닙니다. APR은 연중 복리 효과를 무시한 명목(표시)금리입니다. EAR은 복리를 반영하므로, 이자가 1년에 한 번 이상 복리로 붙는 경우 항상 \(\text{EAR} \geq \text{APR}\) 이 됩니다.

왜 연속복리가 가장 높은 금리를 만드나요? 복리 주기가 무한히 짧아질수록 이산형 공식이 \(e^{i} - 1\) 로 수렴하는데, 이는 주어진 명목금리에서 수학적으로 도달할 수 있는 상한값이기 때문입니다.

명목금리가 0%이면 어떻게 되나요? 복리 주기와 관계없이 EAR도 0%입니다 — 복리로 불어날 이자 자체가 없기 때문입니다.