정률법 감가상각이란?

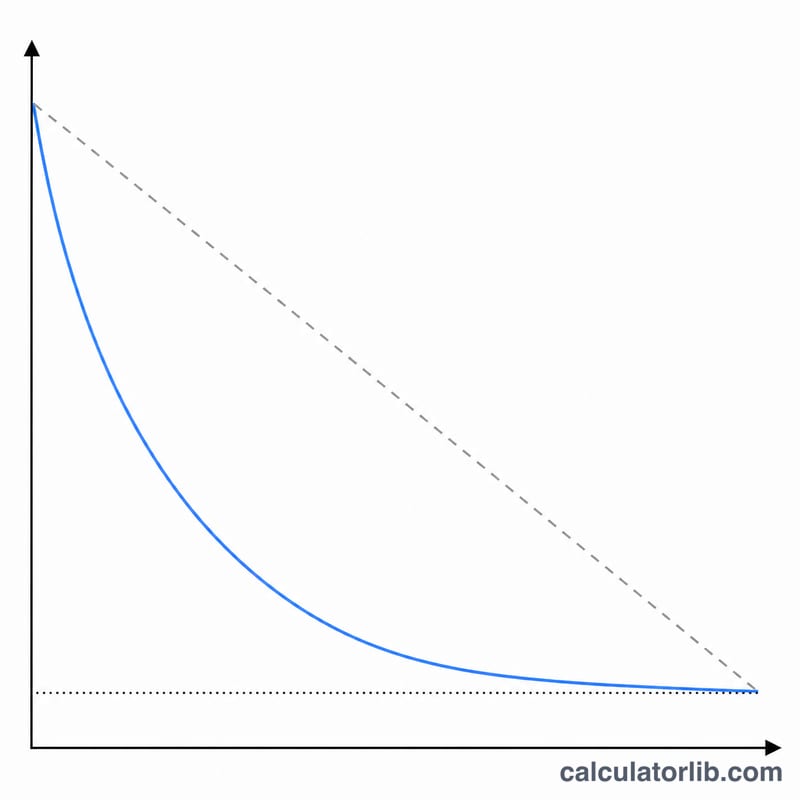

정률법(체감잔액법) 감가상각은 자산 취득원가의 상당 부분을 사용 초기에 먼저 비용으로 인식하고, 후반으로 갈수록 상각액이 줄어드는 가속상각 방식입니다. 정액법처럼 매년 같은 금액을 균등하게 나누는 대신, 매년 남아 있는 장부가액에 고정된 비율을 곱해 상각액을 산출합니다. 상각률 배수(factor)를 2로 설정하면 널리 쓰이는 이중체감법(DDB, Double Declining Balance)이 되고, 1.5로 설정하면 150% 정률법이 됩니다. 이 계산기는 어느 나라에서나 동일하게 적용되는 보편적인 회계 도구로, 공식은 국가와 관계없이 같습니다.

계산기 사용 방법

자산 취득원가, 잔존(처분) 가치, 내용연수(년), 그리고 상각률 배수(2 = 200% 정률법 / DDB, 1.5 = 150% 정률법, 1 = 100% 정률법)를 입력하세요. 자산을 실제 사용하기 시작한 월과 연도, 회계연도(사업연도) 시작 시점, 그리고 첫 부분연도를 얼마나 인식할지 결정하는 상각 적용 기준(월 전체, 월 중간, 분기 중간, 반년)을 선택합니다. '달러 단위 반올림' 옵션을 켜거나 끌 수 있으며, 비용만 볼지 아니면 누계 장부가액까지 포함한 전체 스케줄을 볼지 선택할 수 있습니다.

공식 풀이

연간 상각률은 상각률 = 배수 ÷ 내용연수로 계산합니다.

$$\text{rate} = \frac{\text{factor}}{\text{life}}$$각 연도의 상각비는 상각률 × 기초 장부가액이며, 여기서 장부가액은 취득원가에서 감가상각 누계액을 뺀 값입니다.

$$\text{Expense}_t = \frac{\text{factor}}{\text{life}} \times \text{BookValue}_{t-1}$$잔존가치는 상각률을 구할 때는 고려하지 않지만, 하한선 역할을 합니다. 즉 자산은 잔존가치 아래로는 결코 상각되지 않습니다.

$$\text{Expense}_t = \min\big(\text{rate}\times BV_{t-1},\; BV_{t-1}-\text{salvage}\big)$$마지막 연도에는 남은 잔액을 잔존가치까지 상각해 마무리하므로, 총 감가상각액은 정확히 취득원가에서 잔존가치를 뺀 금액과 일치합니다.

계산 예시

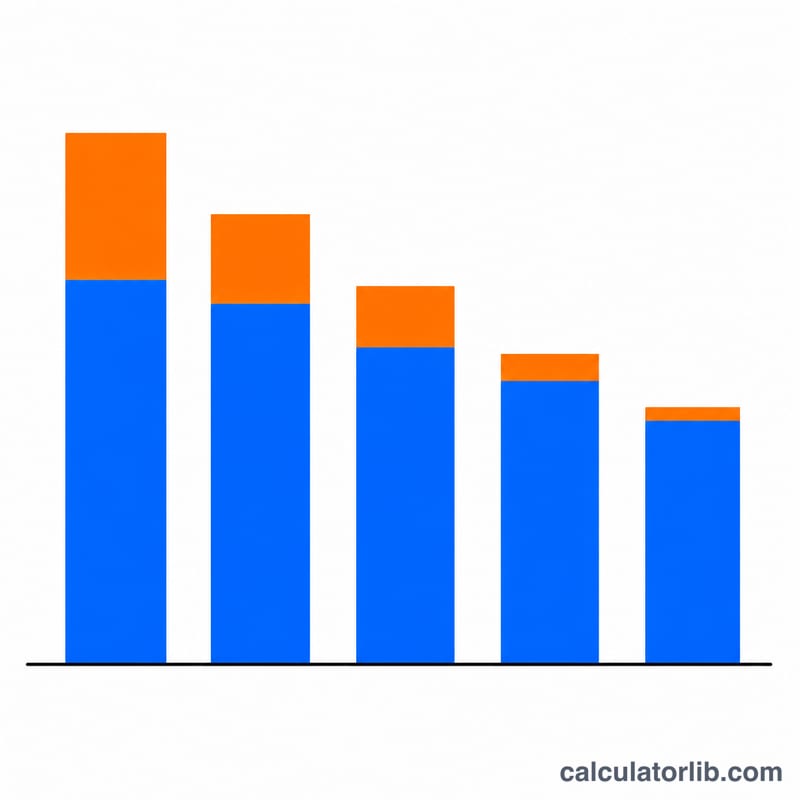

취득원가 $10,000, 잔존가치 $1,000, 내용연수 5년, 배수 2, 반년 기준을 적용해 보겠습니다. 상각률 = \(2/5 = 40\%\). 1년차(반년) = \(0.40 \times 10{,}000 \times 0.5 = \$2{,}000\). 2년차 = \(0.40 \times 8{,}000 = \$3{,}200\). 3년차 = $1,920, 4년차 = $1,152, 5년차 = $691.20이며, 6년차의 부분연도에서 남은 \(\$36.80\)을 상각해 잔존가치에 도달합니다. 합계 = \(\$9{,}000\) = 취득원가 − 잔존가치.

자주 묻는 질문

DDB와 150% 정률법은 무엇이 다른가요? DDB는 배수 2(정액법 상각률의 200%)를 사용하고, 150% 정률법은 배수 1.5를 사용합니다. 배수가 클수록 상각이 더 가파르게 빨라집니다.

왜 가끔 내용연수보다 행이 하나 더 많은가요? 자산을 회계연도가 시작된 이후에 사용하기 시작하면 첫 해가 부분연도가 되고, 남은 잔여 기간이 마지막에 추가 연도로 넘어가기 때문입니다.

엑셀의 DDB 함수와 결과가 같나요? 온전한 1년치 금액은 엑셀 DDB(cost, salvage, life, period, factor)와 일치합니다. 이 도구는 여기에 적용 기준에 따른 일할 배분과 잔존가치까지 마무리하는 조정을 추가로 반영합니다.