Azalan bakiyeler yöntemi amortisman nedir?

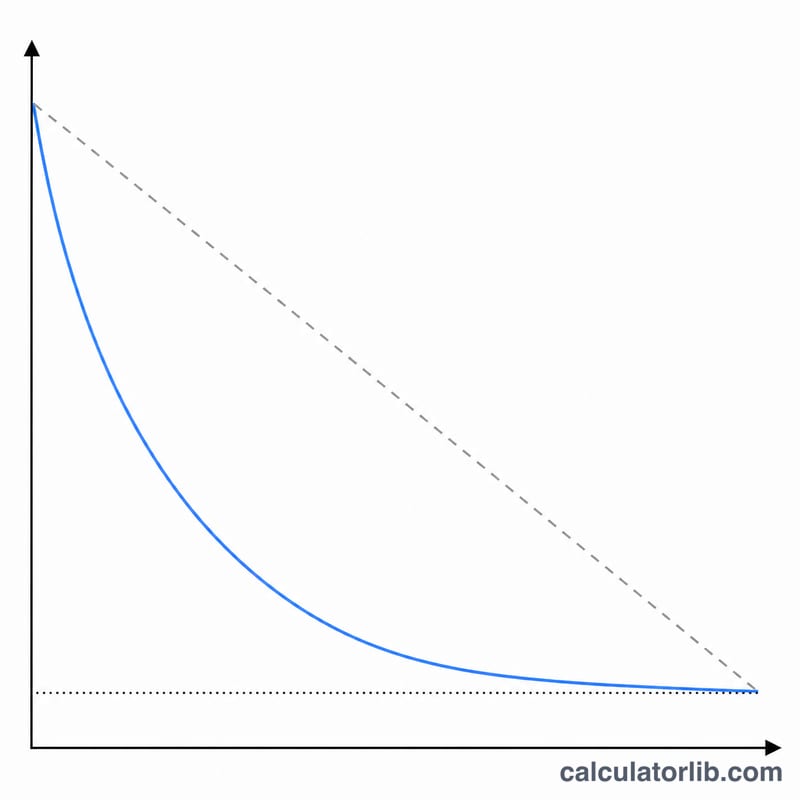

Azalan bakiyeler yöntemi, bir varlığın maliyetinin büyük kısmını ilk yıllarda, daha azını ise ilerleyen yıllarda gidere dönüştüren hızlandırılmış bir amortisman yöntemidir. Normal (doğrusal) amortismanda olduğu gibi maliyeti yıllara eşit dağıtmak yerine, her yıl varlığın kalan defter değerine sabit bir oran uygular. Katsayı 2 olduğunda yöntem, yaygın olarak kullanılan Çift Azalan Bakiye (DDB) yöntemine dönüşür; 1,5 katsayısı ise %150 azalan bakiye yöntemini verir. Bu hesaplayıcı evrensel bir muhasebe aracıdır — formül her ülkede aynı şekilde işler.

Hesaplayıcı nasıl kullanılır?

Varlık maliyetini, hurda (kalıntı) değerini, yıl cinsinden faydalı ömrü ve amortisman katsayısını (2 = %200 azalan bakiye / DDB, 1,5 = %150 azalan bakiye, 1 = %100 azalan bakiye) girin. Varlığın hizmete alındığı ay ve yılı, mali yıl başlangıcınızı ve ilk eksik yılın ne kadarının hesaba katılacağını belirleyen dönem yöntemini (Tam Ay, Ay Ortası, Çeyrek Ortası veya Yarım Yıl) seçin. "Tam Sayıya Yuvarla" seçeneğini açıp kapatabilir; yalnızca giderleri mi yoksa devreden bakiyelerle birlikte eksiksiz tabloyu mu görmek istediğinizi belirleyebilirsiniz.

Formülün açıklaması

Yıllık oran \(\text{oran} = \dfrac{\text{katsayı}}{\text{ömür}}\) şeklinde hesaplanır. Her yılın gideri şu şekildedir:

$$\text{Gider}_t = \frac{\text{katsayı}}{\text{ömür}} \times \text{DefterDeğeri}_{t-1}$$burada defter değeri = maliyet eksi birikmiş amortismandır. Oran hesaplanırken hurda değeri dikkate alınmaz, ancak bir alt sınır görevi görür: bir varlık asla hurda değerinin altına indirilmez. Son yıllarda yöntem, kalan bakiyeyi hurda değerine kadar amortismana tabi tutarak toplam amortismanın maliyet eksi hurda değerine tam olarak eşit olmasını sağlar.

$$\text{Gider}_t = \min\big(\text{oran}\times BV_{t-1},\; BV_{t-1}-\text{hurda}\big)$$

Çözümlü örnek

Maliyet 10.000 $, hurda değeri 1.000 $, ömür 5 yıl, katsayı 2, Yarım Yıl yöntemi. Oran = \(2/5 = \%40\). 1. yıl (yarım yıl) = \(0{,}40 \times 10.000 \times 0{,}5 = 2.000\) $. 2. yıl = \(0{,}40 \times 8.000 = 3.200\) $. 3. yıl = 1.920 $, 4. yıl = 1.152 $, 5. yıl = 691,20 $ ve altıncı eksik yıl, hurda değerine ulaşmak için kalan 36,80 $'ı tamamlar. Toplam = 9.000 $ = maliyet − hurda değeri.

Sıkça sorulan sorular

DDB ile %150 azalan bakiye arasındaki fark nedir? DDB, 2 katsayısını kullanır (doğrusal oranın %200'ü); %150 azalan bakiye ise 1,5 katsayısını kullanır. Daha yüksek bir katsayı, gider yazma sürecini daha keskin biçimde hızlandırır.

Neden bazen faydalı ömürden bir satır fazla görünüyor? Varlık, mali yılın başından sonra hizmete alındığında ilk yıl eksik kalır ve geriye kalan kesir, fazladan bir son yıla taşar.

Excel'in DDB fonksiyonuyla uyumlu mu? Tam yıl tutarları Excel DDB(maliyet, hurda, ömür, dönem, katsayı) ile aynıdır; bu araç ayrıca dönem yöntemine dayalı orantılama ve hurda değerine tamamlama düzeltmesini de ekler.