घटते अवशेष मूल्यह्रास क्या है?

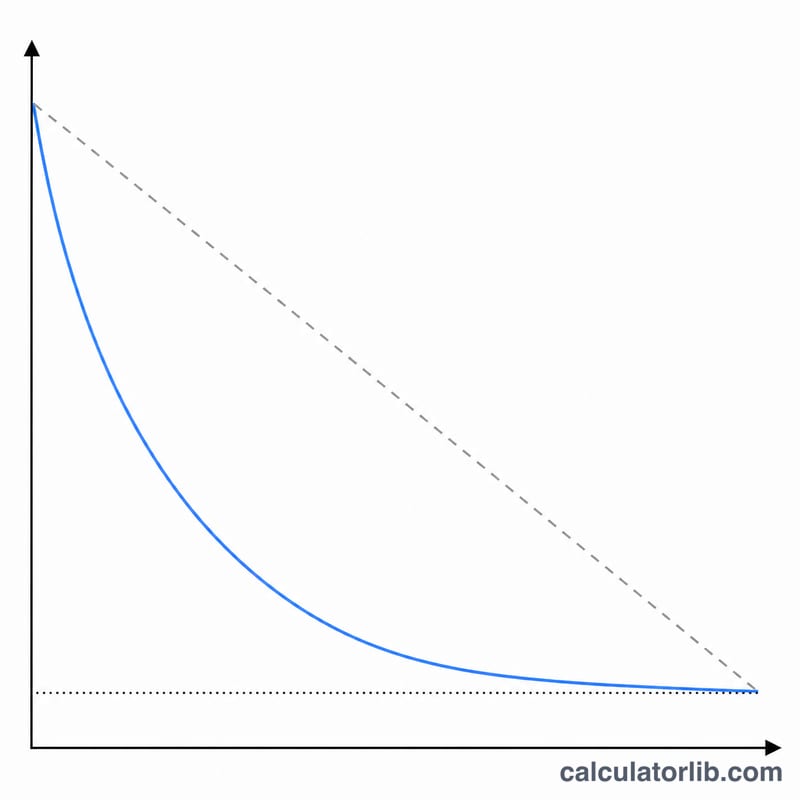

घटते अवशेष मूल्यह्रास (Declining Balance Depreciation) एक त्वरित (accelerated) विधि है, जिसमें किसी संपत्ति की लागत का बड़ा हिस्सा शुरुआती वर्षों में और कम हिस्सा बाद के वर्षों में बट्टे खाते डाला जाता है। सीधी-रेखा (straight-line) विधि की तरह लागत को समान रूप से बाँटने के बजाय, यह हर साल संपत्ति के बचे हुए बही मूल्य (book value) पर एक निश्चित प्रतिशत दर लगाती है। जब फैक्टर 2 हो तो यह लोकप्रिय दोहरी घटती अवशेष (Double Declining Balance, DDB) विधि बन जाती है; फैक्टर 1.5 से 150% घटता अवशेष मिलता है। यह कैलकुलेटर एक सार्वभौमिक लेखांकन उपकरण है — यह फॉर्मूला हर देश में एक जैसा ही काम करता है।

कैलकुलेटर का उपयोग कैसे करें

संपत्ति की लागत, अवशिष्ट (residual) मूल्य, वर्षों में उपयोगी जीवन, और मूल्यह्रास फैक्टर (2 = 200% DB / DDB, 1.5 = 150% DB, 1 = 100% DB) दर्ज करें। वह महीना और वर्ष चुनें जब संपत्ति को सेवा में लाया गया, अपने वित्तीय वर्ष की शुरुआत, और एक कन्वेंशन (Full-Month, Mid-Month, Mid-Quarter या Half-Year) चुनें, जो तय करता है कि पहले आंशिक वर्ष का कितना हिस्सा गिना जाएगा। "Round to Dollars" को चालू/बंद करें और चुनें कि आप केवल खर्च देखना चाहते हैं या चालू शेष के साथ पूरा शेड्यूल।

फॉर्मूला सरल भाषा में

वार्षिक दर है दर = फैक्टर / जीवन। हर साल का खर्च होता है दर × शुरुआती बही मूल्य, जहाँ बही मूल्य = लागत घटा संचित मूल्यह्रास। निम्न सूत्रों में यह इस प्रकार है:

$$\text{दर} = \dfrac{\text{फैक्टर}}{\text{जीवन}}$$$$\text{Expense}_t = \frac{\text{factor}}{\text{life}} \times \text{BookValue}_{t-1}$$अवशिष्ट मूल्य की सीमा के साथ:

$$\text{Expense}_t = \min\big(\text{rate}\times BV_{t-1},\; BV_{t-1}-\text{salvage}\big)$$दर निकालते समय अवशिष्ट मूल्य को नज़रअंदाज़ किया जाता है, लेकिन यह एक न्यूनतम सीमा (floor) की तरह काम करता है: किसी संपत्ति का मूल्यह्रास कभी भी उसके अवशिष्ट मूल्य से नीचे नहीं किया जाता। अंतिम वर्षों में यह विधि बचे हुए शेष को अवशिष्ट मूल्य तक घटाकर पूरी करती है, ताकि कुल मूल्यह्रास ठीक-ठीक लागत घटा अवशिष्ट मूल्य के बराबर हो।

हल किया हुआ उदाहरण

लागत $10,000, अवशिष्ट मूल्य $1,000, जीवन 5 वर्ष, फैक्टर 2, Half-Year कन्वेंशन। दर \( = 2/5 = 40\% \)। वर्ष 1 (आधा वर्ष) \( = 0.40 \times 10{,}000 \times 0.5 = \$2{,}000 \)। वर्ष 2 \( = 0.40 \times 8{,}000 = \$3{,}200 \)। वर्ष 3 = $1,920, वर्ष 4 = $1,152, वर्ष 5 = $691.20, और एक छठा आंशिक वर्ष बचे हुए $36.80 को साफ करके अवशिष्ट मूल्य तक पहुँचा देता है। कुल = $9,000 = लागत − अवशिष्ट मूल्य।

अक्सर पूछे जाने वाले प्रश्न

DDB और 150% घटते अवशेष में क्या अंतर है? DDB फैक्टर 2 का उपयोग करता है (सीधी-रेखा दर का 200%); 150% DB फैक्टर 1.5 का उपयोग करता है। ज़्यादा फैक्टर का मतलब है बट्टे खाते डालने की रफ़्तार और तेज़।

कभी-कभी उपयोगी जीवन से एक पंक्ति ज़्यादा क्यों होती है? जब संपत्ति को वित्तीय वर्ष की शुरुआत के बाद सेवा में लाया जाता है, तो पहला वर्ष आंशिक होता है और बचा हुआ हिस्सा एक अतिरिक्त आख़िरी वर्ष में चला जाता है।

क्या यह Excel के DDB फ़ंक्शन से मेल खाता है? पूरे-वर्ष की राशियाँ Excel DDB(cost, salvage, life, period, factor) से मेल खाती हैं; यह उपकरण इसमें कन्वेंशन-आधारित अनुपातन (proration) और अवशिष्ट मूल्य तक पहुँचाने वाला समायोजन भी जोड़ता है।