ما هو إهلاك الرصيد المتناقص؟

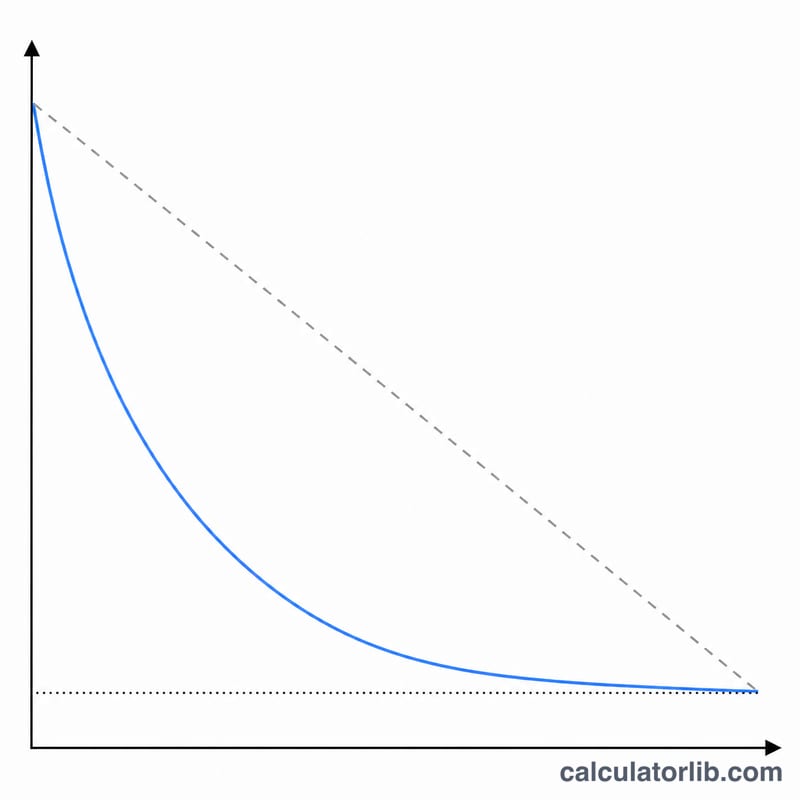

إهلاك الرصيد المتناقص هو طريقة إهلاك مُعجَّل تُحمِّل جزءًا أكبر من تكلفة الأصل في سنواته الأولى وجزءًا أقل في السنوات اللاحقة. فبدلًا من توزيع التكلفة بالتساوي كما في طريقة القسط الثابت، تُطبِّق هذه الطريقة نسبة ثابتة على القيمة الدفترية المتبقية للأصل في كل عام. وعند استخدام مُعامل قدره 2 تتحول إلى طريقة الرصيد المتناقص المضاعف الشهيرة (DDB)، أما المُعامل 1.5 فيمنحك إهلاك الرصيد المتناقص بنسبة 150%. هذه الحاسبة أداة محاسبية عالمية — فالمعادلة تعمل بالطريقة نفسها في أي بلد.

كيفية استخدام الحاسبة

أدخِل تكلفة الأصل، والقيمة المتبقية (التخريدية)، والعمر الإنتاجي بالسنوات، ومُعامل الإهلاك (2 = إهلاك بنسبة 200% / DDB، و1.5 = إهلاك بنسبة 150%، و1 = إهلاك بنسبة 100%). اختر شهر وسنة دخول الأصل الخدمة، وبداية سنتك المالية، والاصطلاح المتّبع (شهر كامل، منتصف الشهر، منتصف ربع السنة، أو نصف السنة) الذي يحدد مقدار ما يُحتسب من السنة الأولى الجزئية. يمكنك تفعيل خيار «التقريب إلى الدولارات» واختيار ما إذا كنت تريد عرض مصروفات الإهلاك فقط أم الجدول الكامل مع الأرصدة الجارية.

شرح المعادلة

تُحسب النسبة السنوية كالتالي: النسبة = المُعامل ÷ العمر الإنتاجي:

$$\text{النسبة} = \frac{\text{المُعامل}}{\text{العمر الإنتاجي}}$$ويُحسب مصروف كل عام بضرب النسبة × القيمة الدفترية في بداية العام:

$$\text{المصروف}_t = \frac{\text{المُعامل}}{\text{العمر الإنتاجي}} \times \text{القيمة الدفترية}_{t-1}$$حيث القيمة الدفترية = التكلفة ناقص مُجمَّع الإهلاك. ولا تدخل القيمة المتبقية في حساب النسبة، لكنها تعمل كحدٍّ أدنى لا يجوز إهلاك الأصل إلى ما دونه أبدًا. وفي السنوات الأخيرة تختتم الطريقة الإهلاك بخفض الرصيد المتبقي وصولًا إلى القيمة المتبقية، بحيث يساوي إجمالي الإهلاك التكلفة ناقص القيمة المتبقية تمامًا.

مثال تطبيقي

تكلفة 10,000 دولار، قيمة متبقية 1,000 دولار، عمر إنتاجي 5 سنوات، مُعامل 2، باصطلاح نصف السنة. النسبة = \(2 \div 5 = 40\%\). السنة الأولى (نصف عام) = \(0.40 \times 10{,}000 \times 0.5 = 2{,}000\) دولار. السنة الثانية = \(0.40 \times 8{,}000 = 3{,}200\) دولار. السنة الثالثة = 1,920 دولارًا، السنة الرابعة = 1,152 دولارًا، السنة الخامسة = 691.20 دولارًا، ثم تأتي سنة سادسة جزئية تستوعب المتبقي البالغ 36.80 دولارًا لبلوغ القيمة المتبقية. الإجمالي = 9,000 دولار = التكلفة − القيمة المتبقية.

الأسئلة الشائعة

ما الفرق بين طريقة DDB وإهلاك الرصيد المتناقص بنسبة 150%؟ تستخدم طريقة DDB المُعامل 2 (أي 200% من نسبة القسط الثابت)، بينما يستخدم إهلاك 150% المُعامل 1.5. وكلما زاد المُعامل، ازداد تسارع الإهلاك بشكل أكثر حدة.

لماذا يظهر أحيانًا صفٌّ إضافي يزيد عن عدد سنوات العمر الإنتاجي؟ عندما يدخل الأصل الخدمة بعد بداية السنة المالية، تكون السنة الأولى جزئية، وينسكب الجزء المتبقي منها إلى سنة إضافية في نهاية الجدول.

هل تتطابق النتائج مع دالة DDB في Excel؟ نعم، تتطابق مبالغ السنوات الكاملة مع دالة Excel DDB(cost, salvage, life, period, factor)؛ غير أن هذه الأداة تضيف التوزيع النسبي القائم على الاصطلاح وتعديل الإختتام وصولًا إلى القيمة المتبقية.