Что такое амортизация методом уменьшаемого остатка?

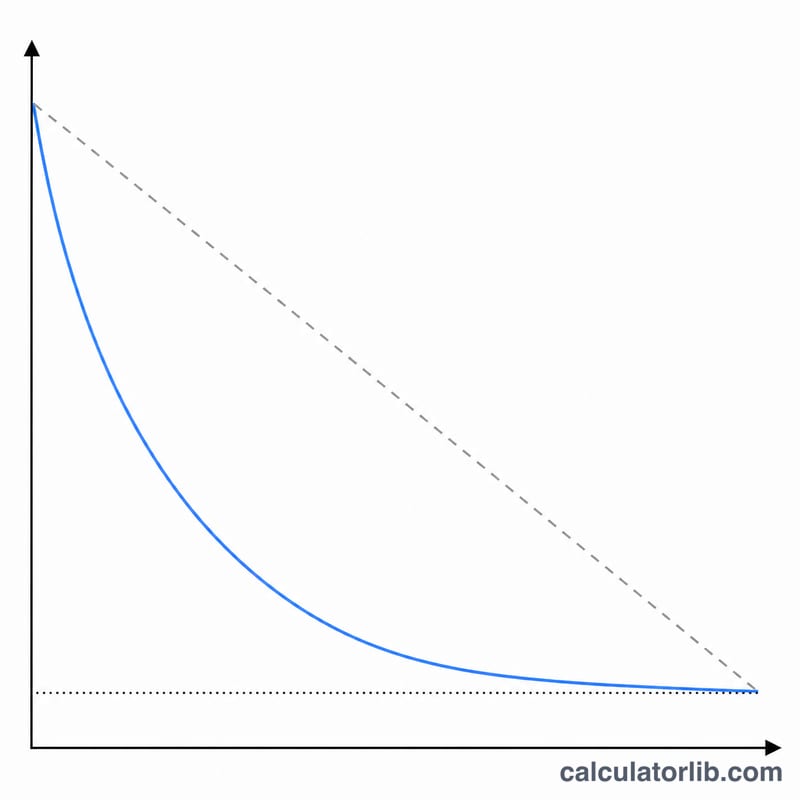

Амортизация методом уменьшаемого остатка — это ускоренный способ начисления, при котором большая часть стоимости актива списывается в первые годы эксплуатации, а в дальнейшем суммы уменьшаются. В отличие от линейного метода, где стоимость распределяется равномерно, здесь к остаточной балансовой стоимости актива каждый год применяется фиксированная процентная ставка. С коэффициентом 2 получается популярный метод двойного уменьшаемого остатка (Double Declining Balance, DDB), а коэффициент 1,5 даёт амортизацию по ставке 150 %. Этот калькулятор — универсальный бухгалтерский инструмент: формула работает одинаково в любой стране.

Как пользоваться калькулятором

Введите первоначальную стоимость актива, ликвидационную (остаточную) стоимость, срок полезного использования в годах и коэффициент амортизации (2 = 200 % / DDB, 1,5 = 150 %, 1 = 100 %). Укажите месяц и год ввода актива в эксплуатацию, начало финансового года и конвенцию (Полный месяц, Середина месяца, Середина квартала или Полугодие), которая определяет, какая часть первого неполного года учитывается. Включите опцию «Округлять до долларов» и выберите, показывать ли только суммы расходов или полный график с остатками на каждый период.

Разбор формулы

Годовая ставка рассчитывается как $$\text{rate} = \frac{\text{factor}}{\text{life}}$$. Расход за каждый год равен $$\text{Expense}_t = \frac{\text{factor}}{\text{life}} \times \text{BookValue}_{t-1}$$, где балансовая стоимость = первоначальная стоимость минус накопленная амортизация. Ликвидационная стоимость не влияет на расчёт ставки, но служит «нижней границей»: актив никогда не амортизируется ниже своей ликвидационной стоимости. В последние годы метод доводит остаток до ликвидационной стоимости, так что итоговая амортизация в точности равна стоимости за вычетом ликвидационной: $$\text{Expense}_t = \min\big(\text{rate}\times BV_{t-1},\; BV_{t-1}-\text{salvage}\big)$$

Пример расчёта

Стоимость 10 000 $, ликвидационная стоимость 1 000 $, срок службы 5 лет, коэффициент 2, конвенция «Полугодие». Ставка = \(2/5 = 40\%\). Год 1 (полгода) = \(0{,}40 \times 10\,000 \times 0{,}5 = 2\,000\) $. Год 2 = \(0{,}40 \times 8\,000 = 3\,200\) $. Год 3 = 1 920 $, Год 4 = 1 152 $, Год 5 = 691,20 $, а шестой неполный год списывает остаток 36,80 $ до ликвидационной стоимости. Итого = 9 000 $ = стоимость − ликвидационная стоимость.

Частые вопросы

В чём разница между DDB и амортизацией по ставке 150 %? DDB использует коэффициент 2 (200 % от линейной ставки), а метод 150 % — коэффициент 1,5. Чем выше коэффициент, тем быстрее списывается стоимость.

Почему иногда строк на одну больше, чем срок службы? Когда актив вводится в эксплуатацию после начала финансового года, первый год получается неполным, и остаток переносится в дополнительный завершающий год.

Совпадает ли результат с функцией DDB в Excel? Суммы за полные годы совпадают с формулой Excel DDB(стоимость; ликвидационная_стоимость; срок; период; коэффициент); наш инструмент дополнительно учитывает пропорцию по конвенции и корректировку до ликвидационной стоимости в конце.