Что такое амортизация методом уменьшаемого остатка с коэффициентом?

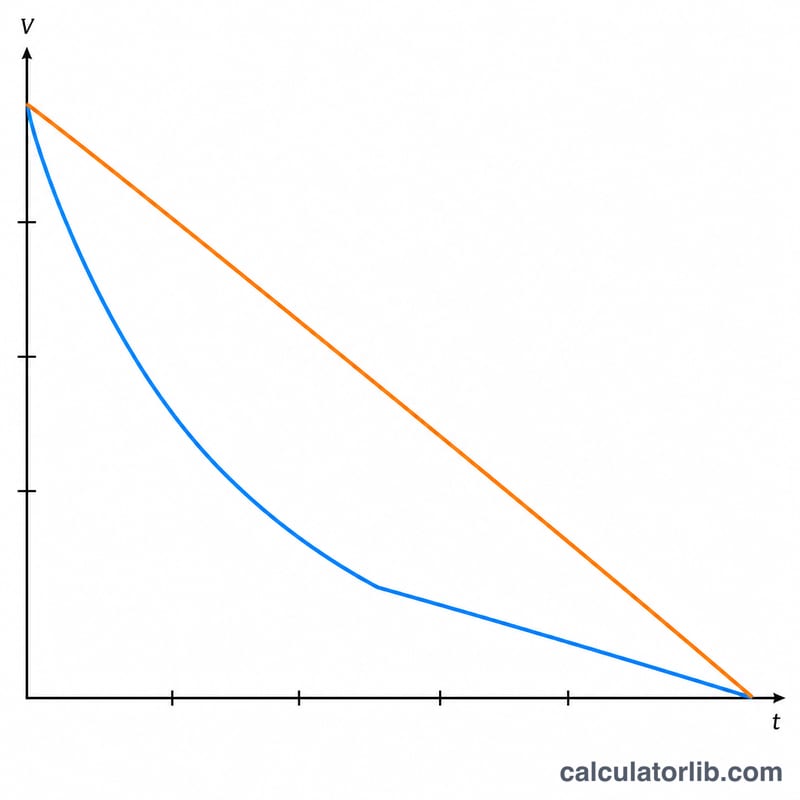

Метод уменьшаемого остатка с переменным коэффициентом (Variable Declining Balance, VDB) — это способ ускоренной амортизации, при котором бо́льшая часть стоимости актива списывается в первые годы эксплуатации. В отличие от линейного метода, где затраты распределяются равномерно, здесь к постоянно уменьшающейся остаточной стоимости применяется фиксированная норма, благодаря чему расходы в начале срока заметно выше. Слово «переменный» означает, что вы сами задаёте степень ускорения: коэффициент 2 даёт популярный метод двойного уменьшаемого остатка (200 %), а коэффициент 1,5 — метод 150 %.

Как пользоваться калькулятором

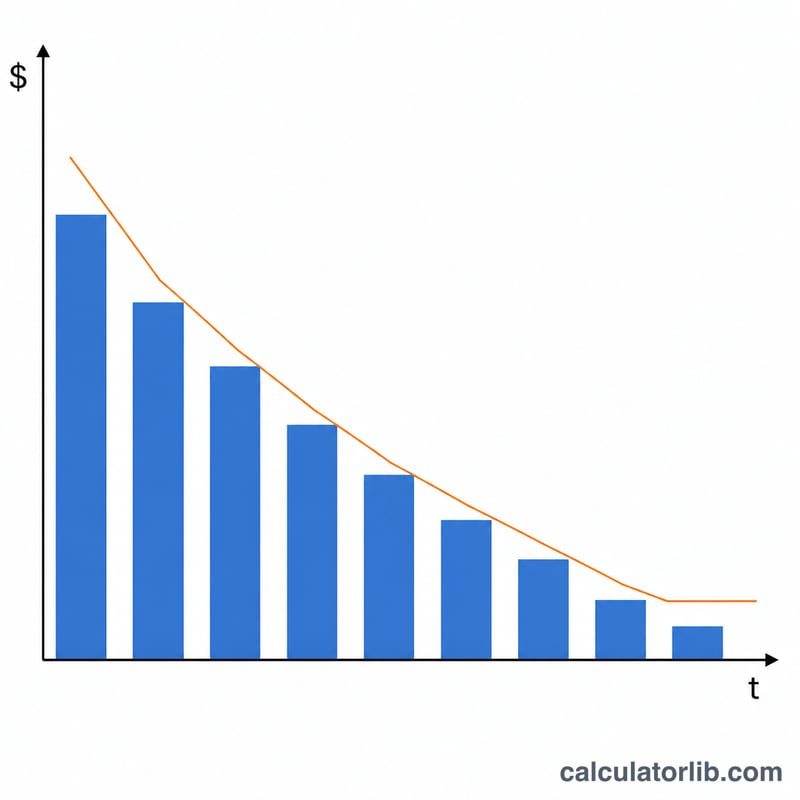

Введите первоначальную стоимость актива, ожидаемую ликвидационную стоимость (сколько он будет стоить в конце срока службы), срок полезного использования в годах и коэффициент ускорения. Выберите год, который хотите проанализировать. Калькулятор покажет сумму амортизации за этот год, норму амортизации, накопленную амортизацию к концу выбранного года и остаточную стоимость. Амортизация автоматически ограничивается так, чтобы остаточная стоимость никогда не опускалась ниже ликвидационной.

Формула простыми словами

Сначала рассчитывается норма: коэффициент ÷ срок полезного использования. Каждый год амортизация равна остаточной стоимости на начало года, умноженной на эту норму. Поскольку остаточная стоимость снижается ежегодно, уменьшается и сумма амортизации. Если применение полной нормы опустило бы остаточную стоимость ниже ликвидационной, списывается только та часть, что остаётся сверх ликвидационной стоимости.

$$\text{Норма} = \frac{\text{Коэффициент}}{\text{Срок полезного использования}}$$

$$\text{Амортизация} = \text{Остаточная стоимость} \times \frac{\text{Коэффициент}}{\text{Срок полезного использования}}$$

Разбор примера

Предположим, актив стоит 10 000 $ при ликвидационной стоимости 1 000 $, сроке службы 5 лет и коэффициенте 2. Норма составит \(2 \div 5 = 40\,\%\). Амортизация за 1-й год = \(10\,000\,\$ \times 40\,\% = 4\,000\,\$\), остаточная стоимость — 6 000 $. За 2-й год = \(6\,000\,\$ \times 40\,\% = 2\,400\,\$\), остаётся 3 600 $. Повышенные расходы в первые годы отражают то, как многие активы быстрее всего теряют в цене, пока они новые.

Частые вопросы

Какой коэффициент выбрать? Используйте 2 для метода двойного уменьшаемого остатка (200 %) или 1,5 для метода 150 %. Чем выше коэффициент, тем больше амортизации приходится на начало срока.

Почему стоимость не списывается до нуля? Амортизация останавливается на уровне ликвидационной стоимости — оценочной остаточной ценности актива в конце срока службы.

Можно ли применять этот метод для налогов? Методы уменьшаемого остатка широко используются в бухгалтерском и налоговом учёте (например, система MACRS в США), однако конкретные правила и порядок расчёта различаются в зависимости от страны. В России, например, действуют свои нормы амортизации по Налоговому кодексу, поэтому уточняйте требования местного законодательства.