Değişken Azalan Bakiye Amortismanı Nedir?

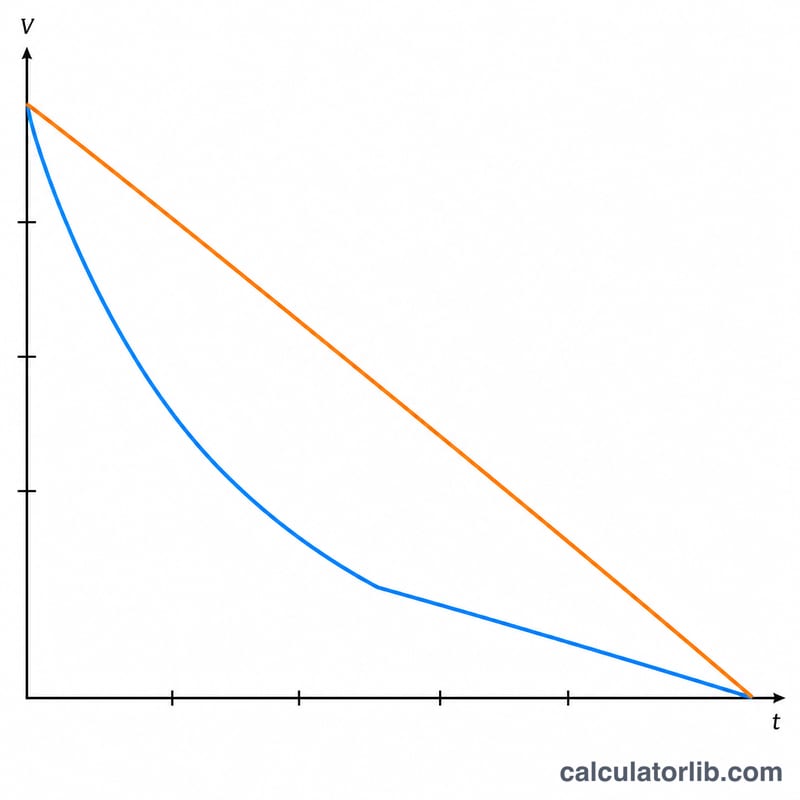

Değişken Azalan Bakiye (VDB), bir varlığın değerinin büyük kısmını ilk yıllarda gider yazan hızlandırılmış bir amortisman yöntemidir. Maliyeti yıllara eşit şekilde dağıtan normal (doğrusal) amortismanın aksine, azalan bakiye yaklaşımı varlığın giderek düşen defter değerine sabit bir oran uygular ve bu sayede ilk yıllarda daha yüksek giderler oluşturur. "Değişken" faktör, bu hızlandırmanın ne kadar agresif olacağını seçmenize olanak tanır: 2 faktörü, yaygın kullanılan Çift Azalan Bakiye (%200) yöntemini verirken; 1,5 faktörü %150 azalan bakiye yöntemini ifade eder.

Bu Hesaplayıcı Nasıl Kullanılır?

Varlığın ilk maliyetini, beklenen hurda değerini (ömrünün sonunda elde edeceği değer), yıl cinsinden faydalı ömrünü ve azalma faktörünü girin. Ardından incelemek istediğiniz yılı seçin. Hesaplayıcı; o yılın amortisman giderini, amortisman oranını, o yıla kadarki birikmiş amortismanı ve dönem sonu defter değerini gösterir. Amortisman otomatik olarak sınırlandırılır; böylece defter değeri hurda değerinin altına asla düşmez.

Formülün Açıklaması

Önce oran, faktör ÷ faydalı ömür şeklinde hesaplanır:

$$\text{Oran} = \frac{\text{Faktör}}{\text{Faydalı Ömür}}$$Her yıl amortisman, dönem başı defter değerinin bu oranla çarpımına eşittir:

$$\text{Amortisman} = \text{Defter Değeri} \times \frac{\text{Faktör}}{\text{Faydalı Ömür}}$$Defter değeri her yıl azaldığından, amortismanın tutarı da yıldan yıla düşer. Eğer tam oranı uygulamak defter değerini hurda değerinin altına itecekse, yalnızca hurda değerinin üzerinde kalan kısım amortismana tabi tutulur.

Örnek Hesaplama

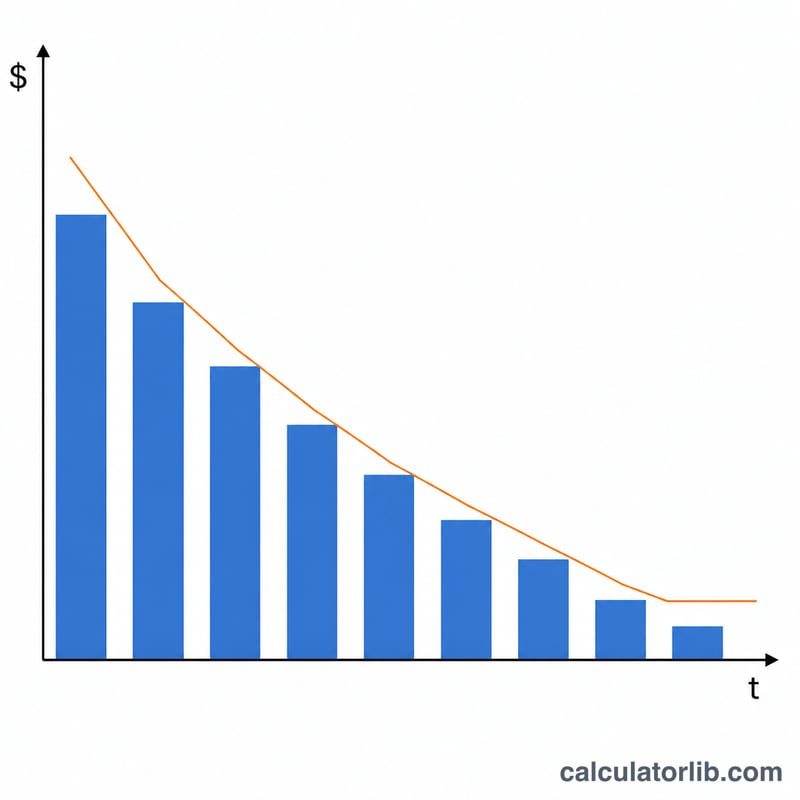

Diyelim ki bir varlığın maliyeti 10.000 $, hurda değeri 1.000 $, faydalı ömrü 5 yıl ve faktörü 2 olsun. Oran \(2 \div 5 = \%40\) olur. 1. yıl amortismanı:

$$10.000\ \$ \times \%40 = 4.000\ \$$$geriye 6.000 $ defter değeri kalır. 2. yıl:

$$6.000\ \$ \times \%40 = 2.400\ \$$$geriye 3.600 $ kalır. İlk yıllardaki bu yüksek gider, birçok varlığın yeniyken en hızlı değer kaybetmesiyle örtüşür.

Sıkça Sorulan Sorular

Hangi faktörü kullanmalıyım? %200 (çift) azalan bakiye yöntemi için 2, %150 azalan bakiye için ise 1,5 kullanın. Daha yüksek faktörler, amortismanın daha büyük kısmını ilk yıllara yükler.

Neden sıfıra kadar amortismana tabi tutulmuyor? Amortisman, hurda değerinde durur; bu, varlığın ömrünün sonunda tahmin edilen kalıntı değeridir.

Bu yöntem vergi açısından kabul ediliyor mu? Azalan bakiye yöntemleri muhasebe ve vergide yaygın olarak kullanılır (örneğin ABD'deki MACRS sistemi), ancak ilgili kurallar ve uygulamalar ülkeden ülkeye değişir. Türkiye'de Vergi Usul Kanunu kapsamında azalan bakiye usulü uygulanırken oranlar ve koşullar farklılık gösterebilir; bu nedenle yerel mevzuatı ve bir mali müşaviri teyit edin.