Çift Azalan Bakiye Amortismanı Nedir?

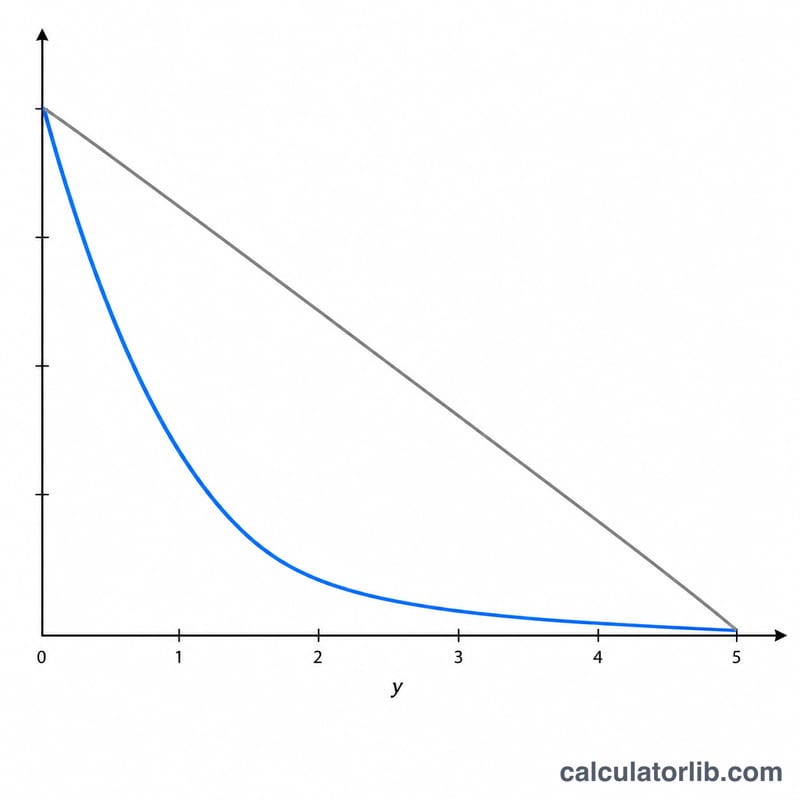

Çift azalan bakiye (DDB) yöntemi, bir varlığın faydalı ömrünün ilk yıllarında yüksek, ilerleyen yıllarda ise giderek azalan amortisman gideri yazan hızlandırılmış bir amortisman tekniğidir. Hızlı değer kaybeden taşıtlar, bilgisayarlar ve makine-teçhizat gibi varlıklar için sıkça tercih edilir. Bu hesaplayıcı, ilk yıl amortismanını, DDB oranını ve ortaya çıkan defter değerini hesaplar.

Bu Hesaplayıcı Nasıl Kullanılır?

Varlığın orijinal maliyetini, tahmini hurda değerini (faydalı ömrü sonunda elde edeceği değer) ve yıl cinsinden faydalı ömrünü girin. Araç, ilk yılın amortismanını hesaplar. İlerleyen yıllarda aynı oranı yeni (daha düşük) defter değerine uygulamanız yeterlidir; defter değeri hurda değerine ulaştığında amortisman durur.

Formülün Açıklaması

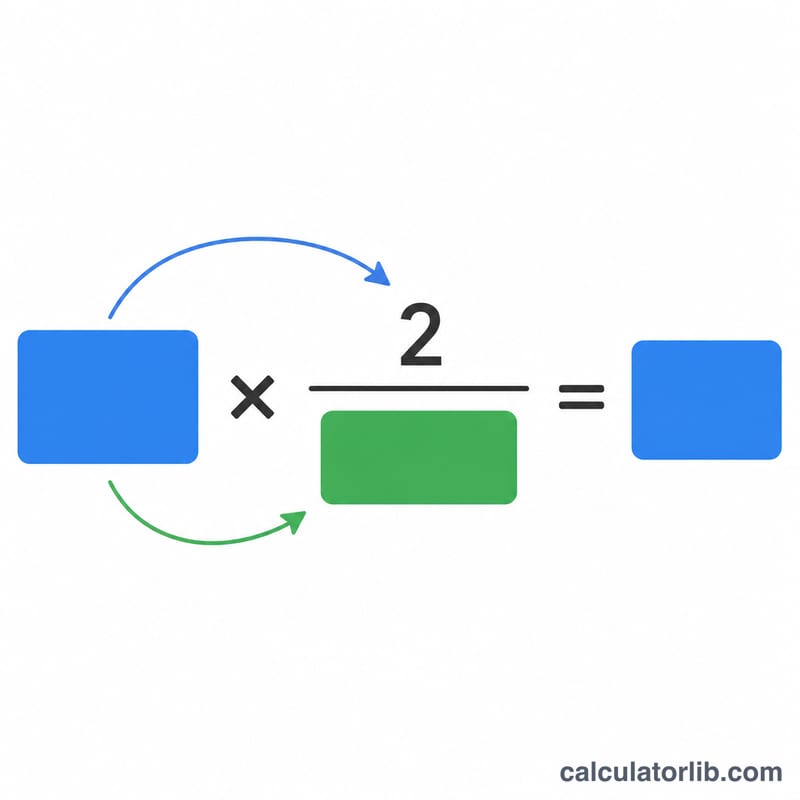

DDB oranı, normal (doğrusal) amortisman oranının iki katıdır: \( \text{Oran} = \frac{2}{\text{Faydalı Ömür}} \). Her yılın amortismanı, dönem başı defter değerinin bu oranla çarpılmasıyla bulunur:

$$\text{Amortisman} = \text{DönemBaşıDefterDeğeri} \times \frac{2}{\text{Faydalı Ömür}}$$

Oran hesaplanırken hurda değeri dikkate alınmaz; ancak hurda değeri bir taban görevi görür; varlık asla hurda değerinin altına amortismana tabi tutulmaz.

Örnek Hesaplama

Diyelim ki bir varlığın maliyeti 10.000 $, hurda değeri 1.000 $ ve faydalı ömrü 5 yıl olsun. DDB oranı \( \frac{2}{5} = \%40 \)'tır. İlk yıl amortismanı \( 10.000\ \$ \times \%40 = 4.000\ \$ \) olur. 1. yıl sonundaki defter değeri \( 10.000\ \$ - 4.000\ \$ = 6.000\ \$ \)'dır. 2. yılda \( 6.000\ \$ \times \%40 = 2.400\ \$ \) amortisman ayrılır ve hesaplama bu şekilde devam eder.

Sıkça Sorulan Sorular

Hurda değeri neden orana dahil edilmez? Doğrusal amortismandan farklı olarak DDB, oranı defter değerinin tamamına uygular. Hurda değeri yalnızca defter değeri ona ulaştığında amortismanı durdurur.

DDB vergi açısından kabul edilir mi? DDB gibi hızlandırılmış yöntemler mali raporlamada yaygındır; ancak vergiye yönelik özel kurallar (örneğin ABD'deki MACRS sistemi) ülkeden ülkeye değişir. Türkiye'de amortisman uygulamaları Vergi Usul Kanunu çerçevesinde belirlenir, bu nedenle bir mali müşavire danışmanız önerilir.

Son yıllarda ne olur? Birçok işletme, kalan defter değeri DDB tutarını aştığında varlığı hurda değerine kadar tam olarak amortismana tabi tutabilmek için doğrusal yönteme geçiş yapar.