Azalan Bakiye Amortismanı Nedir?

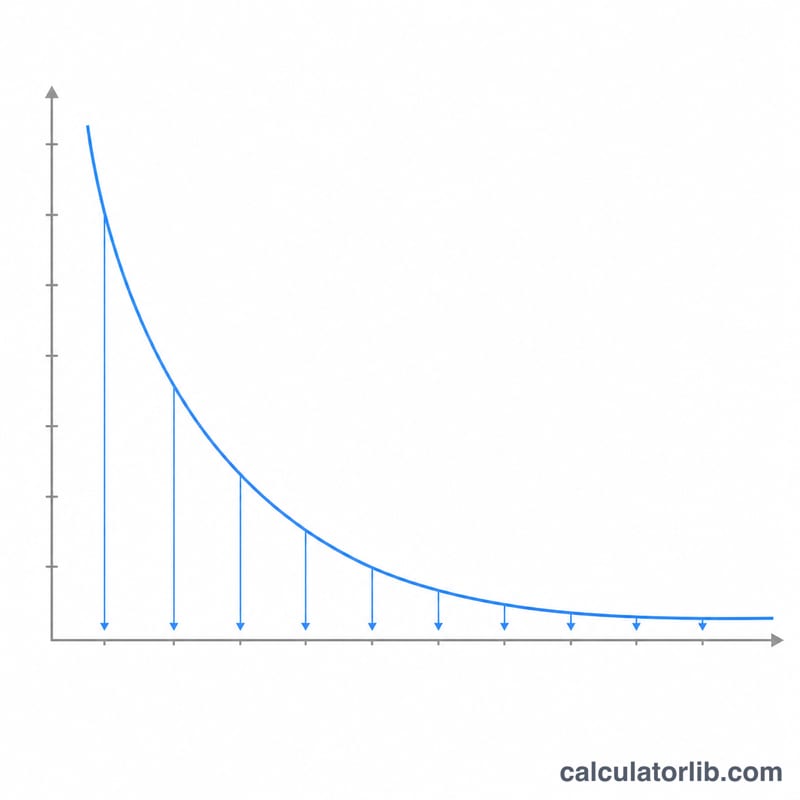

Azalan bakiye yöntemi, bir varlığın değerinin büyük bir bölümünü ilk yıllarda, kalanını ise zamanla giderek azalan oranlarda gider yazan hızlandırılmış bir amortisman tekniğidir. Maliyeti yıllara eşit dağıtan normal (doğrusal) amortismandan farklı olarak, azalan bakiye yöntemi her yıl varlığın kalan defter değerine sabit bir yüzde oranı uygular. Bu yaklaşım; araçlar, makineler ve elektronik cihazlar gibi birçok varlığın yeniyken en hızlı değer kaybettiği gerçeğini doğru biçimde yansıtır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Varlığın ilk maliyetini, tahmini hurda değerini (faydalı ömrünün sonunda elde edeceğiniz değer), faydalı ömrünü (yıl olarak) ve amortisman katsayısını girin. Katsayının 2 olması, yaygın olarak kullanılan Çift Azalan Bakiye (DDB) yöntemini verir; 1,5 ise %150 yöntemine karşılık gelir. Araç; amortisman oranını, ilk yılın amortisman giderini, birinci yıl sonundaki defter değerini ve varlığın tüm ömrü boyunca toplam amortismanı hesaplar — bu sırada defter değeri asla hurda değerinin altına inmez.

Formülün Açıklaması

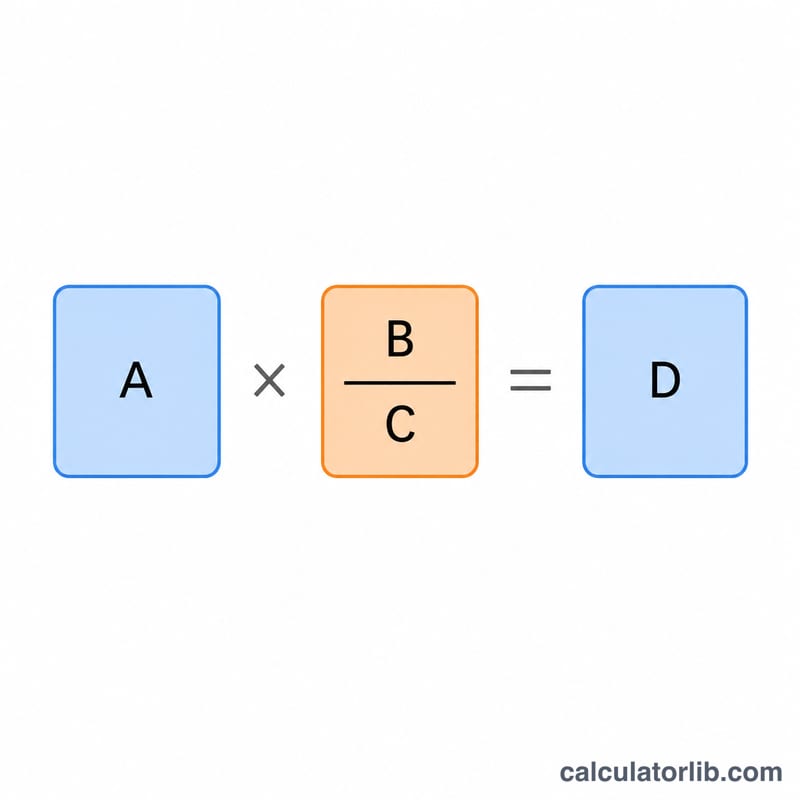

Önce oranı hesaplayın: $$\text{oran} = \frac{\text{katsayı}}{\text{faydalı ömür}}$$. Ardından her yıl, $$\text{Amortisman} = \text{Dönem Başı Defter Değeri} \times \text{oran}$$ olur ve dönem sonu defter değeri, başlangıç değerinden bu amortismanın çıkarılmasıyla bulunur. Oran sabit kalsa da giderek küçülen bir bakiyeye uygulandığından, gider tutarı her yıl azalır.

Örnek Hesaplama

Diyelim ki bir makinenin maliyeti 10.000 $, hurda değeri 1.000 $, faydalı ömrü 5 yıl ve katsayısı 2 olsun. Oran \(2 \div 5 = 40\%\)'tır. 1. yıl amortismanı $$10{.}000\ \$ \times 40\% = 4{.}000\ \$$$ olur ve geriye 6.000 $'lık bir defter değeri kalır. Tablo, defter değeri 1.000 $'lık hurda değeri tabanına ulaşana kadar bu şekilde devam eder.

Sıkça Sorulan Sorular

Azalan bakiye ile çift azalan bakiye arasındaki fark nedir? Çift azalan bakiye yöntemi yalnızca 2 katsayısını kullanır. Azalan bakiye ise herhangi bir katsayı ile uygulanabilen genel yöntemdir.

Amortisman neden sıfıra ulaşmaz? Bir varlık hiçbir zaman hurda değerinin altına amortismana tabi tutulmamalıdır; bu nedenle son yılın gideri, defter değerini tam olarak hurda değerine getirecek şekilde sınırlandırılır.

Oran %100'ü aşabilir mi? Çok kısa faydalı ömürlerde yüksek bir katsayı, %100'ü aşan bir oran üretebilir; ancak uygulamada hurda değeri tabanı, ne kadar gider yazılabileceğini sınırlar.