什么是余额递减法折旧?

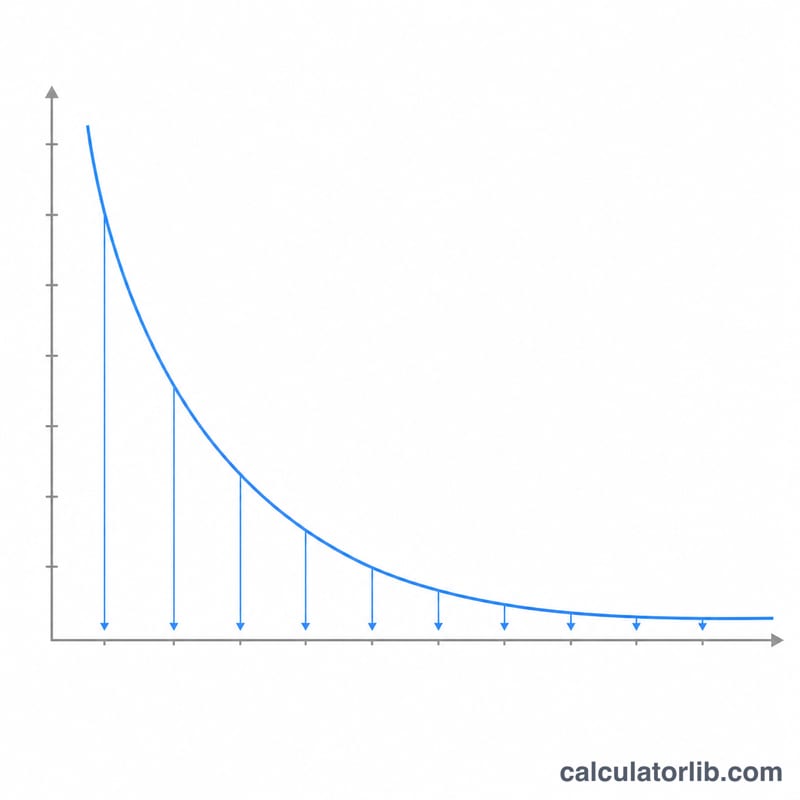

余额递减法是一种加速折旧方法:在资产使用的前期计提较多折旧,越往后计提越少。与每年均匀分摊成本的直线法不同,余额递减法按固定的折旧率乘以资产每年剩余的账面价值来计算折旧。这种做法更贴近现实——车辆、机器设备、电子产品等许多资产,往往在刚买来时贬值最快。

如何使用本计算器

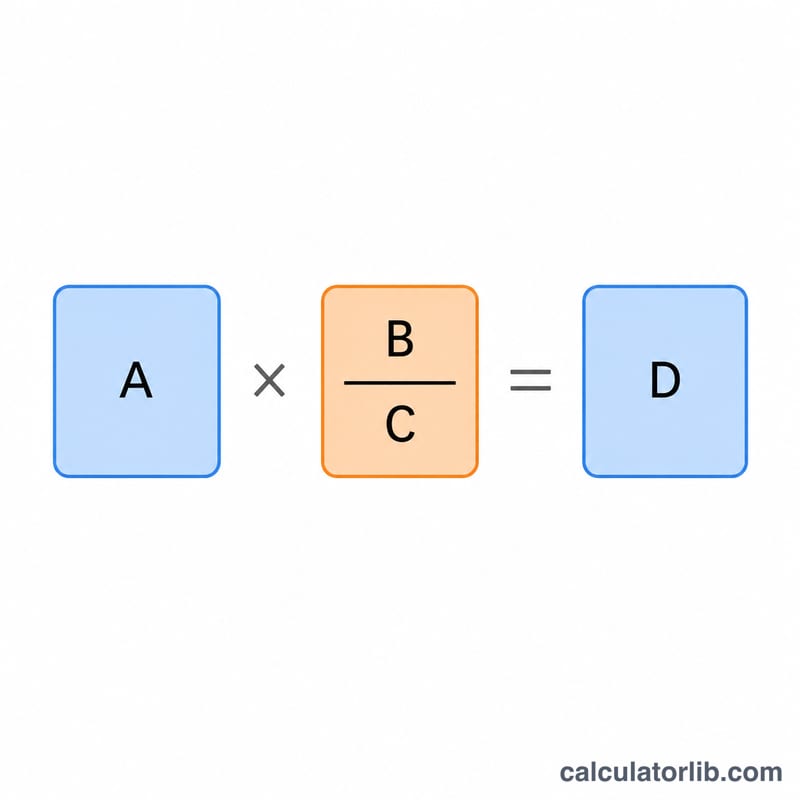

输入资产的原始成本、预计残值(即使用寿命结束时的剩余价值)、以年为单位的使用寿命,以及折旧系数。系数取 2 即为常用的双倍余额递减法(DDB),取 1.5 则对应 150% 余额递减法。计算器会给出折旧率、第一年的折旧费用、第一年末的账面价值,以及整个使用寿命内的折旧总额——并且账面价值始终不会跌破残值。

计算公式详解

首先计算折旧率:$$\text{折旧率} = \frac{\text{系数}}{\text{使用寿命}}$$。随后每一年,$$\text{当年折旧} = \text{年初账面价值} \times \text{折旧率}$$,年末账面价值即为年初价值减去当年折旧。由于折旧率保持不变,而计提基数(账面价值)逐年缩小,因此每年的折旧金额都会递减。

实例演算

假设一台机器成本为 10,000 美元,残值 1,000 美元,使用寿命 5 年,系数为 2。折旧率为 \(2 \div 5 = 40\%\)。第一年折旧为 \(10{,}000 \times 40\% = 4{,}000\) 美元,年末账面价值为 6,000 美元。此后逐年计提,直到账面价值降至 1,000 美元的残值下限为止。

常见问题

余额递减法和双倍余额递减法有什么区别? 双倍余额递减法只是把系数固定为 2。余额递减法则是更通用的方法,可以采用任意系数。

为什么折旧不会减到零? 资产的折旧不应低于其残值,因此最后一年的折旧费用会做相应调整,使账面价值恰好等于残值。

折旧率会超过 100% 吗? 对于使用寿命很短的资产,较大的系数确实可能算出超过 100% 的折旧率;但在实际操作中,残值下限会限制可计提的折旧总额。