定率法による減価償却とは?

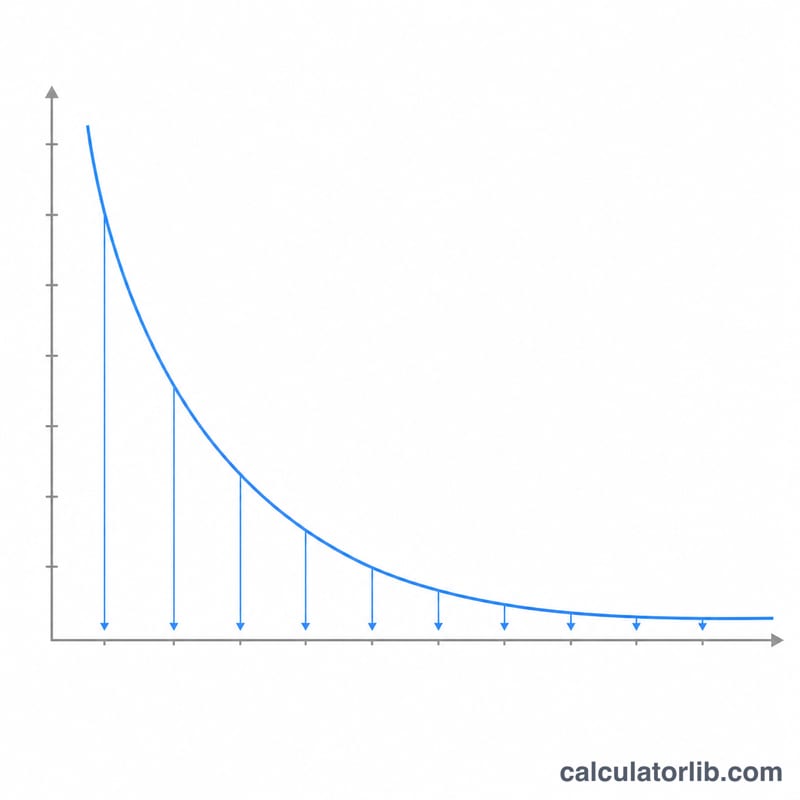

定率法(declining balance method)は、資産の価値を初期の年度に多く、年を追うごとに少なく償却していく「加速度償却」の手法です。費用を毎年均等に配分する定額法とは異なり、定率法では毎年残った帳簿価額(簿価)に対して一定の率を掛けて償却額を計算します。これは、自動車・機械設備・電子機器など、多くの資産が新しいうちに最も価値が下がるという実態をよく反映した方法です。なお、これは米国会計(US GAAP)でよく用いられる考え方に基づいたツールであり、日本の税法上の定率法(償却率や改定償却率、保証率などの取り扱い)とは細部が異なる点にご注意ください。

この計算ツールの使い方

資産の取得原価、見積残存価額(耐用年数の終了時に残ると見込まれる価値)、耐用年数(年)、そして償却係数(factor)を入力してください。係数を「2」にすると、広く使われる倍額定率法(DDB=Double Declining Balance)になり、「1.5」にすると150%定率法になります。本ツールは、償却率、初年度の減価償却費、初年度終了後の帳簿価額、そして耐用年数全体での累計償却額を算出します。なお、帳簿価額が残存価額を下回ることはありません。

計算式の解説

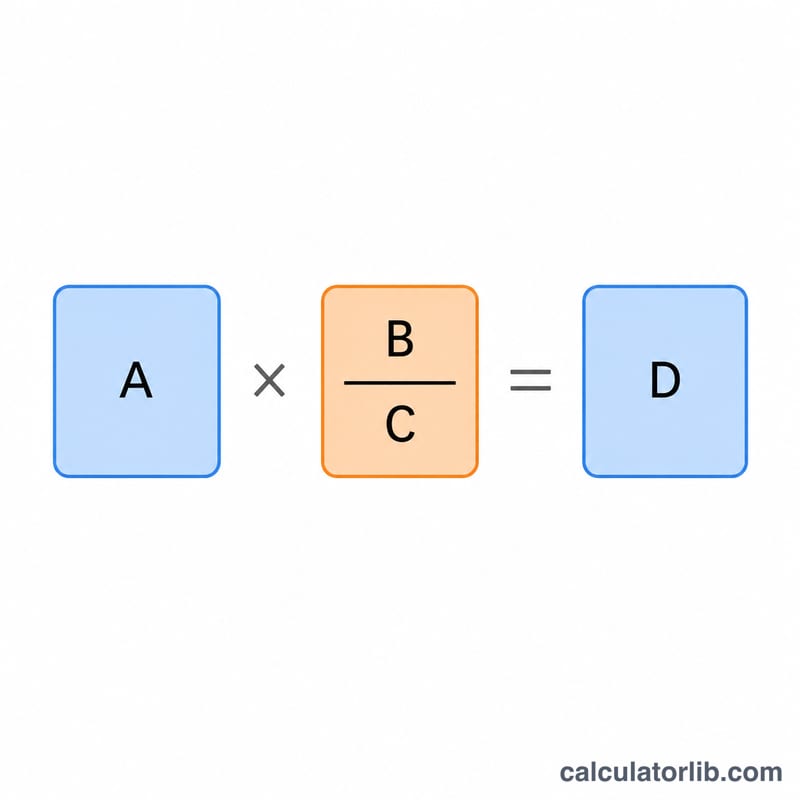

まず償却率を求めます。$$\text{償却率} = \frac{\text{係数}}{\text{耐用年数}}$$です。次に各年度について、$$\text{減価償却費} = \text{期首の帳簿価額} \times \text{償却率}$$を計算し、期末の帳簿価額は期首の価額からその償却費を差し引いた金額になります。償却率は一定でも、年々小さくなる帳簿価額に掛けるため、実際の償却額(金額)は毎年減っていきます。

計算例

たとえば、取得原価10,000ドル、残存価額1,000ドル、耐用年数5年、係数2の機械を考えてみましょう。償却率は \(2 \div 5 = 40\%\) です。初年度の減価償却費は \(10{,}000\text{ドル} \times 40\% = 4{,}000\text{ドル}\) となり、帳簿価額は6,000ドルになります。この計算は、帳簿価額が残存価額の下限である1,000ドルに達するまで続きます。

よくある質問(FAQ)

定率法と倍額定率法(DDB)の違いは? 倍額定率法は、係数として「2」を用いるものです。定率法はより一般的な手法で、任意の係数を使うことができます。

なぜ償却額がゼロにならないの? 資産は残存価額を下回って償却してはならないため、最終年度の償却費は、帳簿価額がちょうど残存価額になるように調整(上限設定)されます。

償却率が100%を超えることはある? 耐用年数が極端に短い場合、高い係数を使うと償却率が100%を超えることがあります。ただし実務上は、残存価額の下限によって償却できる金額が制限されます。