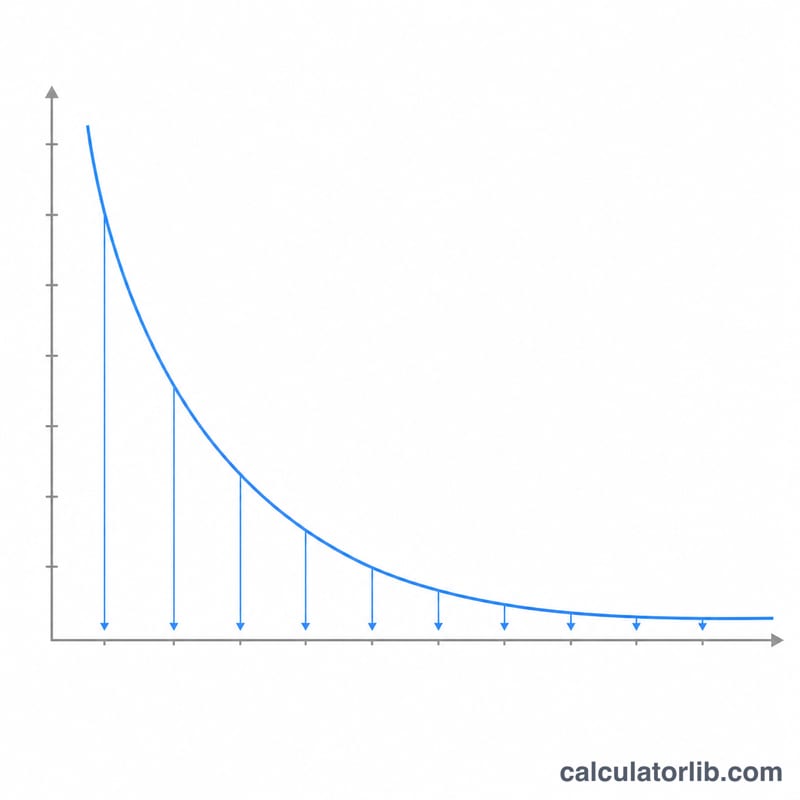

Что такое амортизация методом уменьшаемого остатка?

Метод уменьшаемого остатка — это способ ускоренной амортизации, при котором большая часть стоимости актива списывается в первые годы эксплуатации, а в дальнейшем суммы списания постепенно сокращаются. В отличие от линейного метода, где стоимость распределяется равномерно, здесь к остаточной стоимости актива ежегодно применяется фиксированная процентная ставка. Это хорошо отражает реальную картину: автомобили, оборудование и электроника теряют в цене быстрее всего именно в первые годы.

Как пользоваться калькулятором

Введите первоначальную стоимость актива, его ликвидационную стоимость (сколько он будет стоить в конце срока полезного использования), срок службы в годах и коэффициент ускорения. Коэффициент 2 даёт популярный метод двойного уменьшаемого остатка (DDB), а 1,5 — так называемый 150-процентный метод. Калькулятор покажет норму амортизации, сумму амортизации за первый год, остаточную стоимость на конец первого года и общую сумму амортизации за весь срок — при этом стоимость никогда не опускается ниже ликвидационной.

Как работает формула

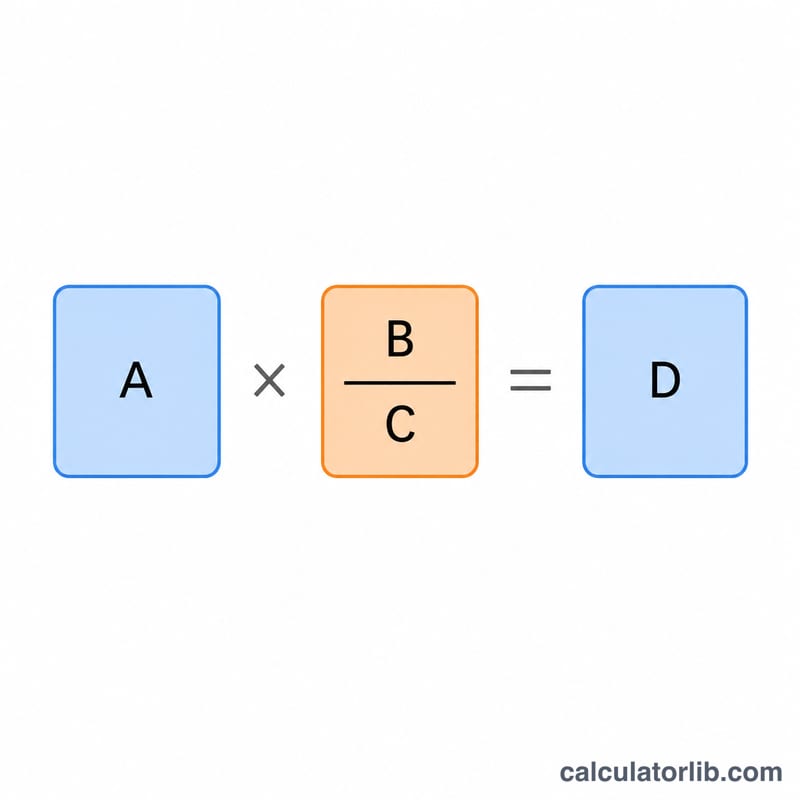

Сначала вычисляем норму: \(\text{норма} = \dfrac{\text{коэффициент}}{\text{срок службы}}\). Затем для каждого года:

$$\text{Амортизация} = \text{остаточная стоимость на начало года} \times \text{норму}$$а остаточная стоимость на конец года равна стоимости на начало минус начисленная амортизация. Поскольку норма остаётся постоянной, но применяется к уменьшающемуся остатку, абсолютная сумма списания снижается с каждым годом.

Разбор на примере

Допустим, станок стоит $10 000, его ликвидационная стоимость — $1 000, срок службы — 5 лет, коэффициент — 2. Норма составит \(2 \div 5 = 40\%\). Амортизация за первый год:

$$\$10\,000 \times 40\% = \$4\,000$$остаточная стоимость становится $6 000. Расчёт продолжается до тех пор, пока стоимость не достигнет порога в $1 000 (ликвидационной стоимости).

Частые вопросы

Чем отличается метод уменьшаемого остатка от двойного уменьшаемого остатка? Двойной уменьшаемый остаток — это просто частный случай с коэффициентом 2. Метод уменьшаемого остатка — более общий подход, в котором можно задать любой коэффициент.

Почему амортизация не доходит до нуля? Актив нельзя амортизировать ниже его ликвидационной стоимости, поэтому списание в последний год ограничивается так, чтобы остаточная стоимость точно совпала с ликвидационной.

Может ли норма превысить 100%? При очень коротком сроке службы высокий коэффициент способен дать норму выше 100%, однако на практике порог ликвидационной стоимости ограничивает, сколько в итоге можно списать.