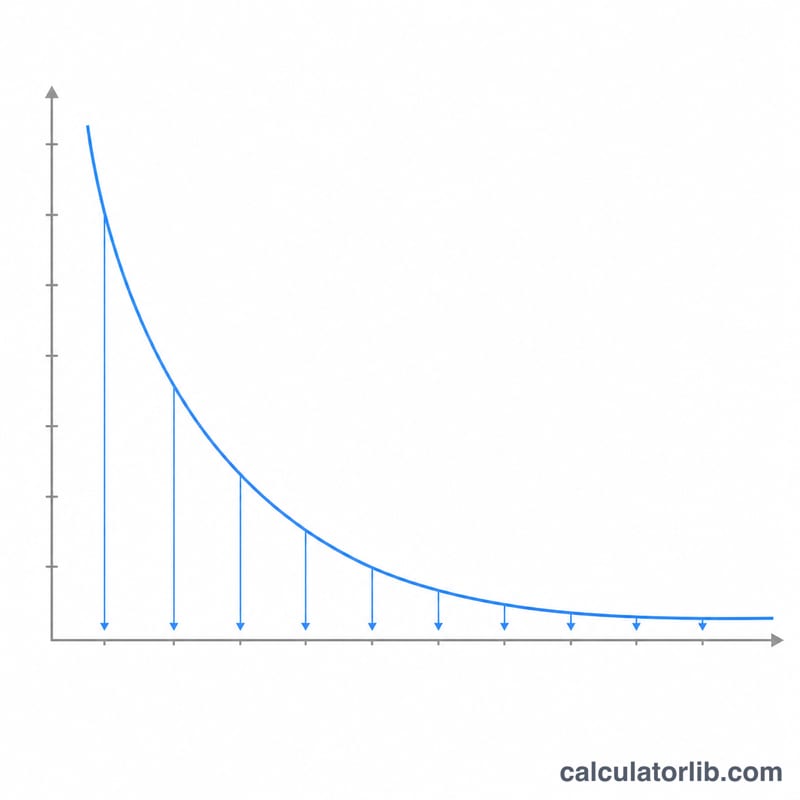

Qu'est-ce que l'amortissement dégressif ?

La méthode dégressive (en anglais « declining balance ») est une technique d'amortissement accéléré : elle passe en charge une part plus importante de la valeur d'un bien dès les premières années, puis de moins en moins par la suite. Contrairement à l'amortissement linéaire, qui répartit le coût de façon égale dans le temps, la méthode dégressive applique chaque année un taux fixe à la valeur comptable résiduelle du bien. Cela reflète la réalité de nombreux actifs — véhicules, machines, matériel électronique — qui perdent le plus de valeur lorsqu'ils sont neufs. À noter : cette approche correspond à la logique de l'amortissement dégressif fiscal pratiqué en France, même si les coefficients réglementaires et les règles locales peuvent différer de l'exemple présenté ici.

Comment utiliser ce calculateur

Saisissez le coût d'acquisition du bien, sa valeur résiduelle estimée (ce qu'il vaut au terme de sa durée d'utilisation), la durée d'utilisation en années et le coefficient d'amortissement. Un coefficient de 2 correspond à la célèbre méthode du double déclinant (Double Declining Balance, ou DDB), tandis qu'un coefficient de 1,5 donne la méthode dite « 150 % ». Le calculateur affiche le taux d'amortissement, la dotation de la première année, la valeur comptable après la première année et l'amortissement total sur toute la durée de vie du bien — sans jamais descendre en dessous de la valeur résiduelle.

La formule expliquée

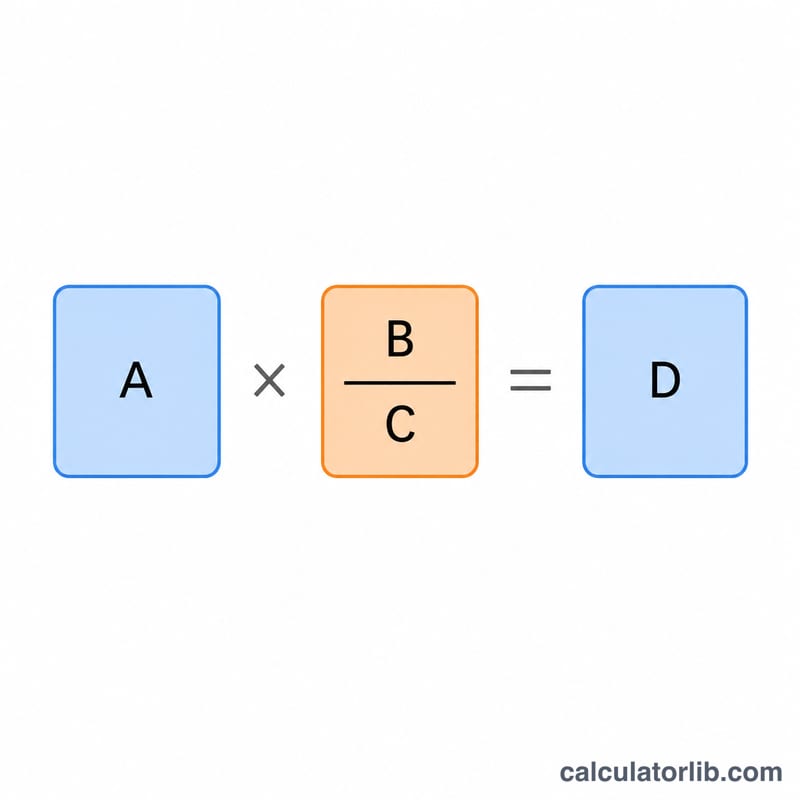

On calcule d'abord le taux : \(\text{taux} = \dfrac{\text{coefficient}}{\text{durée d'utilisation}}\). Ensuite, chaque année, \(\text{amortissement} = \text{valeur comptable en début d'année} \times \text{taux}\), et la valeur comptable de fin d'année correspond à la valeur de départ diminuée de cette dotation. La formule générale s'écrit :

$$\text{Amortissement} = \text{Valeur comptable}_{\text{début}} \times \frac{\text{coefficient}}{\text{durée d'utilisation}}$$Comme le taux reste constant mais s'applique à une base qui se réduit, le montant amorti diminue d'une année sur l'autre.

Exemple chiffré

Imaginons une machine achetée 10 000 $, avec une valeur résiduelle de 1 000 $, une durée de vie de 5 ans et un coefficient de 2. Le taux est de \(2 \div 5 = 40\,\%\). La dotation de la première année s'élève à \(10\,000\ \$ \times 40\,\% = 4\,000\ \$\), ce qui laisse une valeur comptable de 6 000 $. Le plan d'amortissement se poursuit jusqu'à ce que la valeur comptable atteigne le plancher de la valeur résiduelle, soit 1 000 $.

Questions fréquentes

Quelle est la différence entre dégressif et double déclinant ? Le double déclinant utilise tout simplement un coefficient de 2. La méthode dégressive est la méthode générale, qui peut s'appuyer sur n'importe quel coefficient.

Pourquoi l'amortissement n'atteint-il jamais zéro ? Un bien ne doit jamais être amorti en dessous de sa valeur résiduelle. La dotation de la dernière année est donc plafonnée pour que la valeur comptable se cale exactement sur cette valeur résiduelle.

Le taux peut-il dépasser 100 % ? Pour des durées d'utilisation très courtes, un coefficient élevé peut produire un taux supérieur à 100 % ; en pratique, le plancher de la valeur résiduelle limite le montant pouvant être passé en charge.