Qu'est-ce que l'amortissement dégressif à taux constant ?

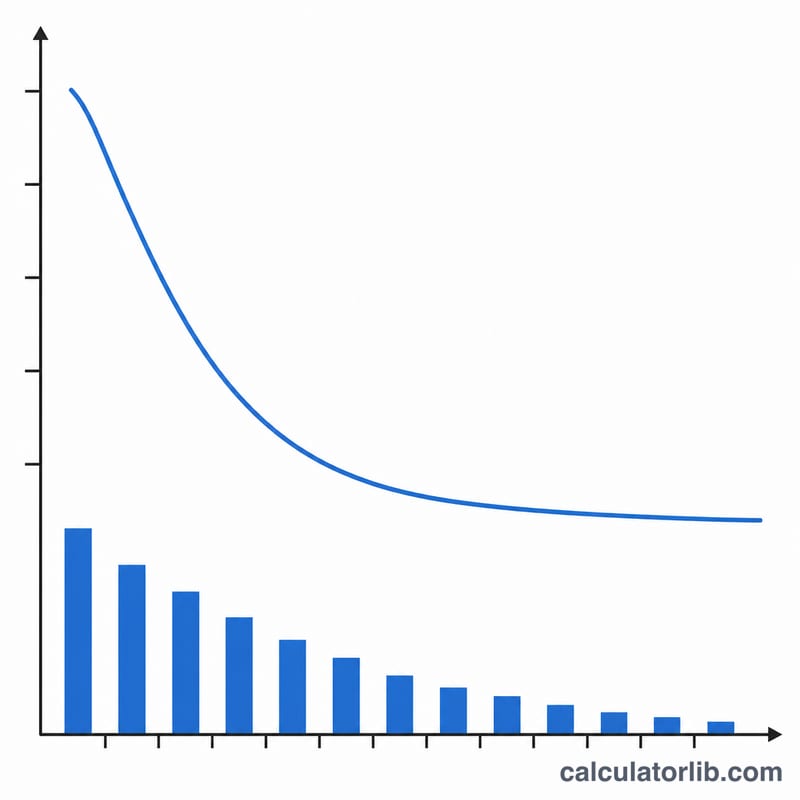

La méthode de l'amortissement dégressif à taux constant est une technique d'amortissement accéléré qui applique chaque année un pourcentage fixe à la valeur comptable de l'actif. Comme cette valeur comptable diminue au fil du temps, le montant de l'amortissement est le plus élevé durant les premières années puis décroît à mesure que l'actif vieillit. Contrairement à la méthode du double amortissement dégressif, le taux est ici calculé directement à partir du coût, de la valeur résiduelle et de la durée de vie : l'actif atteint ainsi presque exactement sa valeur résiduelle à la fin de sa durée d'utilité.

À noter : cette méthode correspond à un raisonnement comptable de type anglo-saxon. En France, le Plan comptable général prévoit un amortissement dégressif fiscal calculé selon des coefficients réglementaires propres ; les règles locales diffèrent donc, et cet outil sert avant tout à illustrer le calcul du taux constant.

Comment utiliser ce calculateur

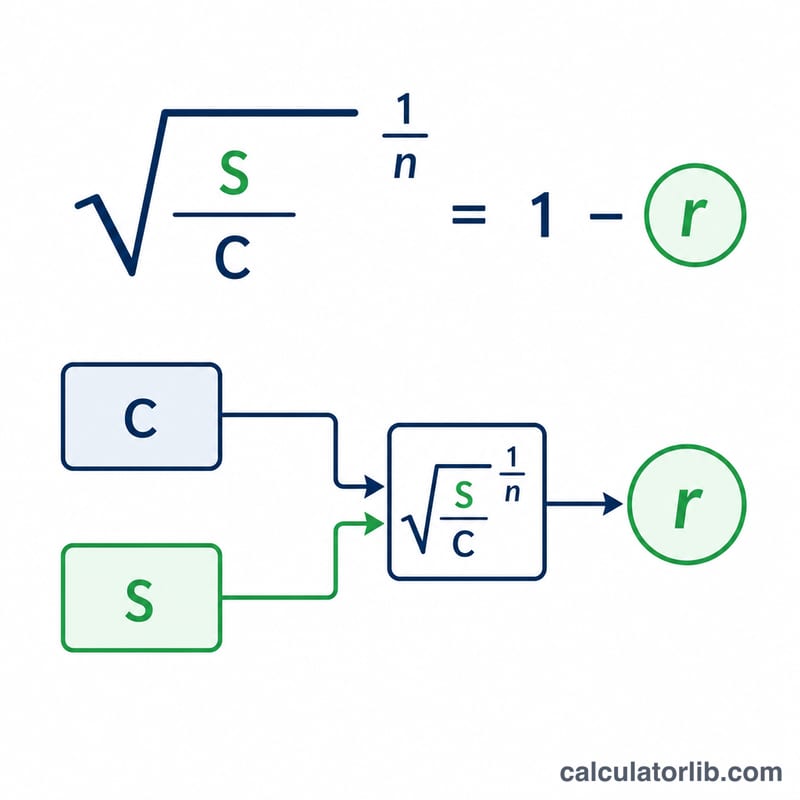

Indiquez le coût d'acquisition initial de l'actif, sa valeur résiduelle (de revente) estimée, sa durée de vie en années et l'année précise que vous souhaitez analyser. Le calculateur renvoie le taux d'amortissement constant, la dotation aux amortissements de l'année, la valeur comptable en début et en fin d'exercice, ainsi que l'amortissement cumulé jusqu'à cette année.

La formule expliquée

Le taux constant s'écrit $$r = 1 - \left(\frac{\text{valeur résiduelle}}{\text{coût}}\right)^{1/\text{durée}}$$. Pour une année donnée, l'amortissement correspond au taux multiplié par la valeur comptable en début d'exercice : $$D = VC_{\text{début}} \times r$$. La valeur comptable diminue chaque année et ne descend jamais en dessous de la valeur résiduelle.

Exemple chiffré

Coût de 10 000 $, valeur résiduelle de 1 000 $, durée de vie de 5 ans. Le taux est $$r = 1 - (1000/10000)^{1/5} = 1 - 0{,}1^{0{,}2} \approx 0{,}36904 \ (36{,}9\,\%)$$ Amortissement de l'année 1 $$= 10\,000\ \$ \times 0{,}36904 = 3\,690{,}42\ \$$$ soit une valeur comptable de 6 309,58 $. Amortissement de l'année 2 $$= 6\,309{,}58\ \$ \times 0{,}36904 = 2\,328{,}63\ \$$$ pour une valeur comptable finale de 3 980,95 $ et un cumul de 6 019,05 $.

FAQ

En quoi est-ce différent de l'amortissement linéaire ? L'amortissement linéaire répartit le coût de façon uniforme, tandis que la méthode dégressive concentre la charge sur les premières années.

Et si la valeur résiduelle est nulle ? La formule pure n'est pas définie pour une valeur résiduelle de zéro : le calculateur applique alors un taux de 100 %. En pratique, retenez plutôt une petite valeur résiduelle ou une autre méthode.

La valeur comptable peut-elle passer sous la valeur résiduelle ? Non : l'amortissement des dernières années est plafonné afin que la valeur comptable ne descende jamais en dessous de la valeur résiduelle.