定率法(一定率)による減価償却とは?

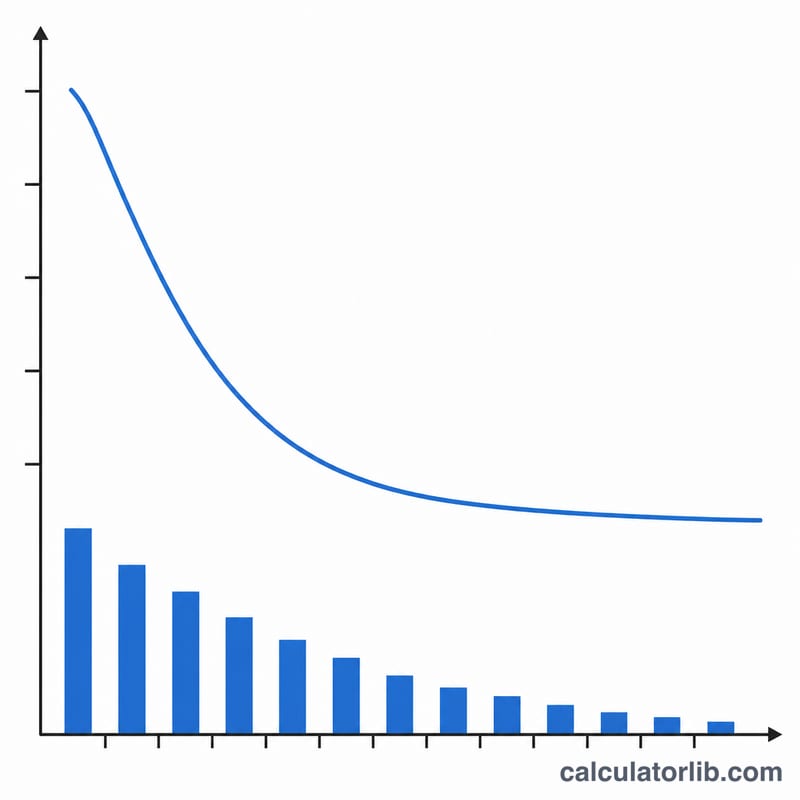

定率法(一定率の固定残高法)は、毎年の帳簿価額に一定の割合(償却率)を掛けて減価償却費を算出する「加速償却」の手法です。帳簿価額は年々小さくなっていくため、償却費は初年度がもっとも大きく、年を追うごとに減っていきます。倍額定率法(ダブル・ディクライニング法)と違い、この方式では償却率を取得価額・残存価額・耐用年数から直接導き出すため、耐用年数の終了時点で帳簿価額がほぼ残存価額にぴったり収まるのが特徴です。なお、これは英語圏(米国会計など)で用いられる「fixed declining balance」の考え方に基づく計算で、日本の税法上の定率法(200%定率法など)とは償却率の決め方が異なる点にご注意ください。

この計算ツールの使い方

取得価額、見込まれる残存価額(残価)、耐用年数(年数)、そして評価したい特定の年度を入力してください。本ツールは、一定の償却率、その年度の減価償却費、期首・期末それぞれの帳簿価額、さらにその年度までの減価償却累計額を表示します。

計算式の解説

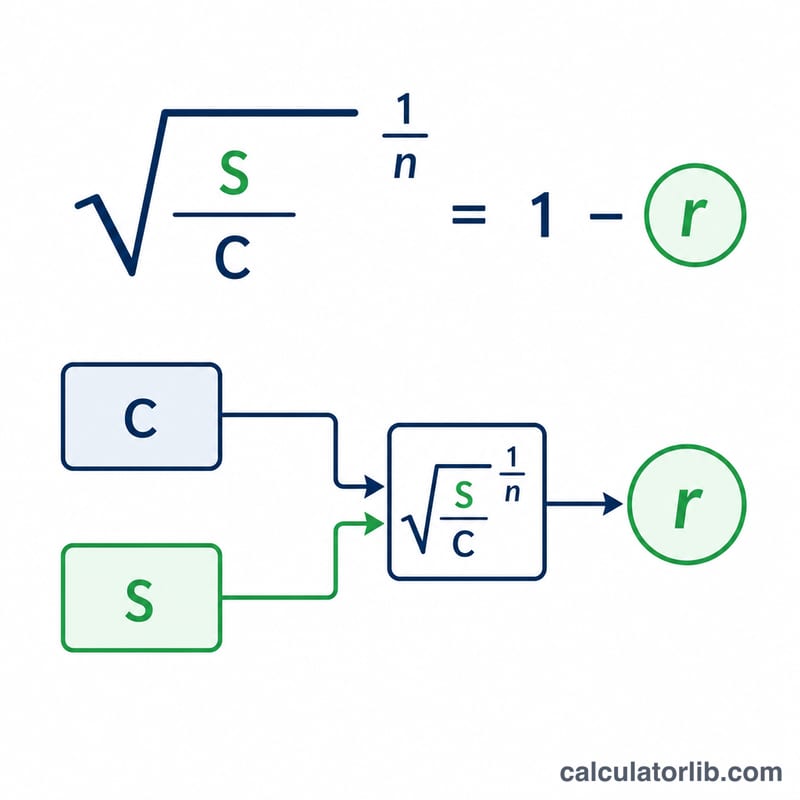

一定の償却率は $$r = 1 - \left(\frac{\text{残存価額}}{\text{取得価額}}\right)^{1/\text{耐用年数}}$$ で求めます。各年度の減価償却費は、その年度の期首帳簿価額に償却率を掛けた値です:$$D = \text{期首帳簿価額} \times r$$。帳簿価額は毎年減少しますが、残存価額を下回ることはありません。

計算例

取得価額 $10,000、残存価額 $1,000、耐用年数 5 年の場合。償却率は \(r = 1 - (1000 \div 10000)^{1/5} = 1 - 0.1^{0.2} \approx 0.36904\)(36.9%)となります。1 年目の減価償却費 = \(\$10{,}000 \times 0.36904 = \$3{,}690.42\) で、帳簿価額は $6,309.58 に。2 年目の減価償却費 = \(\$6{,}309.58 \times 0.36904 = \$2{,}328.63\) で、期末は $3,980.95、累計額は $6,019.05 となります。

よくある質問(FAQ)

定額法とは何が違うの? 定額法は取得価額を毎年均等に配分しますが、定率法は早い年度に償却費を多く計上します。

残存価額がゼロのときは? 計算式の性質上、残存価額がゼロだと値が定義できません。そのため本ツールでは償却率を100%として扱います。実務では、わずかな残存価額を設定するか、別の方法を用いるのが現実的です。

帳簿価額が残存価額を下回ることはある? ありません。最終年度付近の償却費には上限が設けられており、帳簿価額が残存価額を割り込むことはありません。