정률법 감가상각이란?

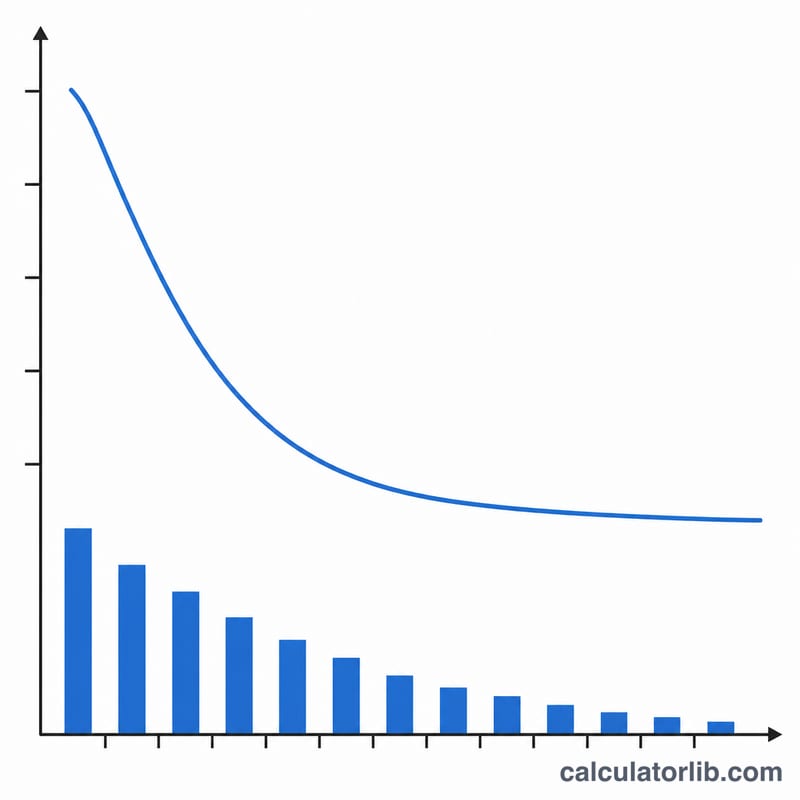

정률법(Fixed Declining Balance)은 매년 자산의 장부가액에 일정한 상각률을 곱해 상각비를 계산하는 가속 상각 방식입니다. 장부가액이 해마다 줄어들기 때문에 상각비는 초기에 가장 크고 시간이 지날수록 점점 작아집니다. 이중체감법(Double Declining Balance)과 달리, 여기서 사용하는 상각률은 취득원가·잔존가치·내용연수로부터 직접 산출되므로 내용연수가 끝나는 시점에 자산의 장부가액이 잔존가치와 거의 정확하게 맞아떨어집니다. 참고로 한국 세법의 정률법은 별도로 정해진 상각률 표를 사용하므로, 이 계산기는 회계 이론상의 산식을 기준으로 한다는 점을 알아두세요.

계산기 사용 방법

자산의 취득원가, 예상 잔존가치(처분가치), 내용연수(연 단위), 그리고 결과를 확인하고 싶은 특정 연도를 입력하세요. 계산기는 일정한 상각률, 해당 연도의 감가상각비, 그 해의 기초·기말 장부가액, 그리고 해당 연도까지의 감가상각누계액을 알려줍니다.

공식 풀이

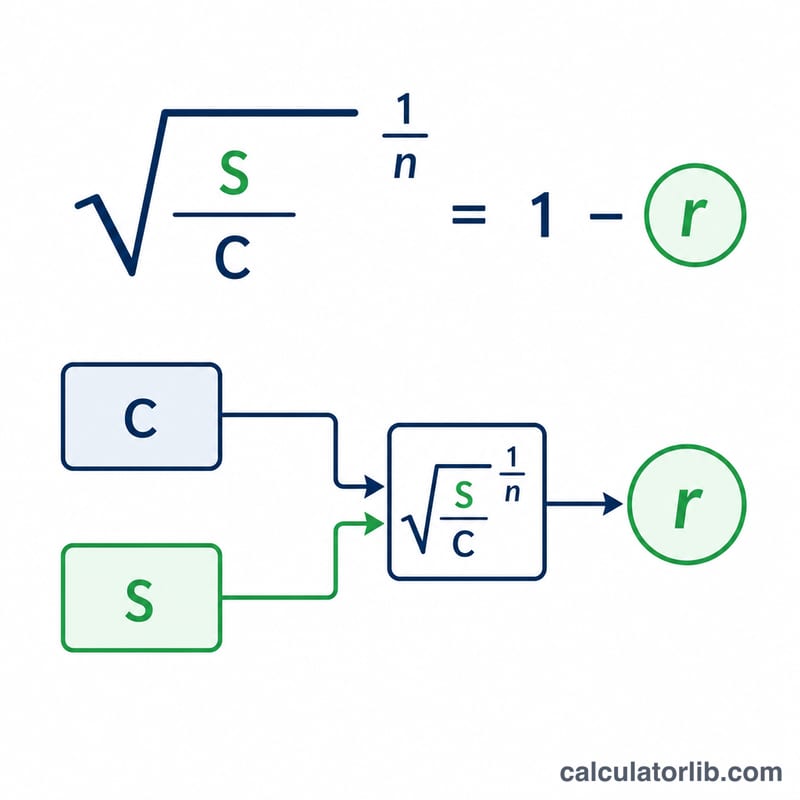

일정 상각률은 $$r = 1 - \left(\frac{\text{잔존가치}}{\text{취득원가}}\right)^{1/\text{내용연수}}$$로 구합니다. 특정 연도의 감가상각비는 상각률에 그 해 기초 장부가액을 곱한 값입니다: $$D = BV_{\text{기초}} \times r$$. 장부가액은 매년 줄어들지만 잔존가치 아래로는 내려가지 않습니다.

계산 예시

취득원가 $10,000, 잔존가치 $1,000, 내용연수 5년이라고 가정해 봅시다. 상각률은 $$r = 1 - (1000/10000)^{1/5} = 1 - 0.1^{0.2} \approx 0.36904 \ (36.9\%)$$입니다. 1년 차 상각비 $$= \$10{,}000 \times 0.36904 = \$3{,}690.42$$이며, 기말 장부가액은 $6,309.58이 됩니다. 2년 차 상각비 $$= \$6{,}309.58 \times 0.36904 = \$2{,}328.63$$으로, 기말 장부가액은 $3,980.95, 감가상각누계액은 $6,019.05이 됩니다.

자주 묻는 질문

정액법과는 어떻게 다른가요? 정액법은 취득원가를 내용연수에 걸쳐 균등하게 나눠 상각하지만, 정률법은 초기에 상각비를 집중적으로 인식합니다.

잔존가치가 0이면 어떻게 되나요? 잔존가치가 0이면 순수 산식이 성립하지 않으므로, 계산기는 이를 상각률 100%로 처리합니다. 실무에서는 작은 잔존가치를 두거나 다른 상각 방법을 사용하는 것이 좋습니다.

장부가액이 잔존가치 아래로 떨어질 수 있나요? 아니요. 마지막 연도의 상각비는 한도가 적용되므로 장부가액이 잔존가치보다 낮아지지 않습니다.