이중체감법 감가상각이란?

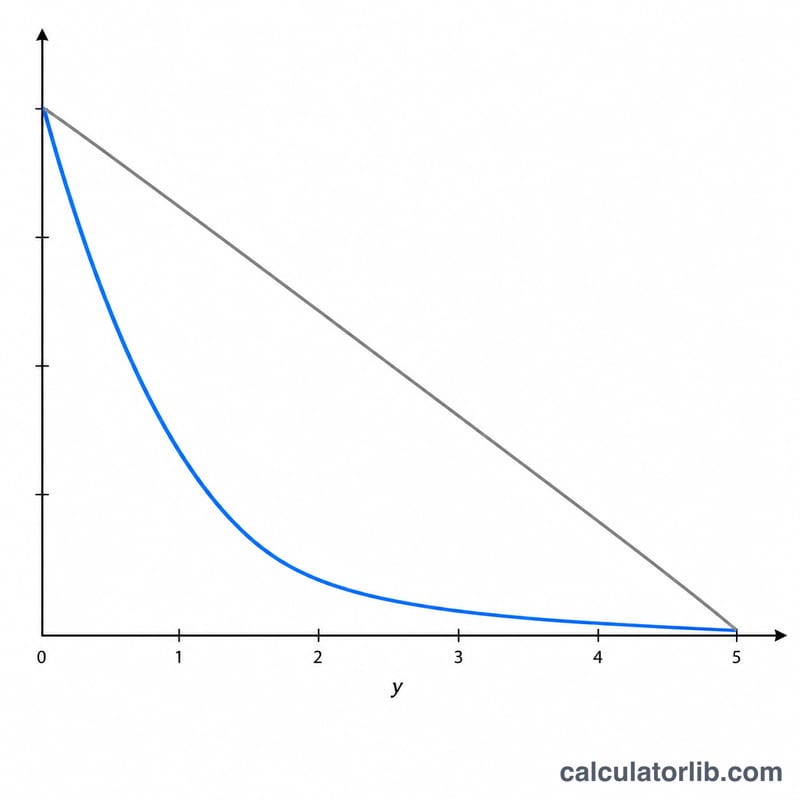

이중체감법(DDB, Double Declining Balance)은 자산 사용 초기에 더 많은 감가상각비를 인식하고 후반으로 갈수록 적게 인식하는 가속 상각 방식입니다. 차량, 컴퓨터, 기계처럼 초기에 가치가 빠르게 떨어지는 자산에 널리 쓰입니다. 이 계산기는 초년도 감가상각비, DDB 상각률, 그리고 그 결과로 남는 장부가액을 한 번에 구해줍니다.

계산기 사용 방법

자산의 취득원가, 추정 잔존가치(내용연수가 끝났을 때의 예상 가치), 그리고 내용연수(연수)를 입력하세요. 계산기는 첫해의 감가상각비를 산출합니다. 이후 연도에는 동일한 상각률을 새로 줄어든 장부가액에 적용하기만 하면 되며, 장부가액이 잔존가치에 도달하면 감가상각이 멈춥니다.

공식 자세히 보기

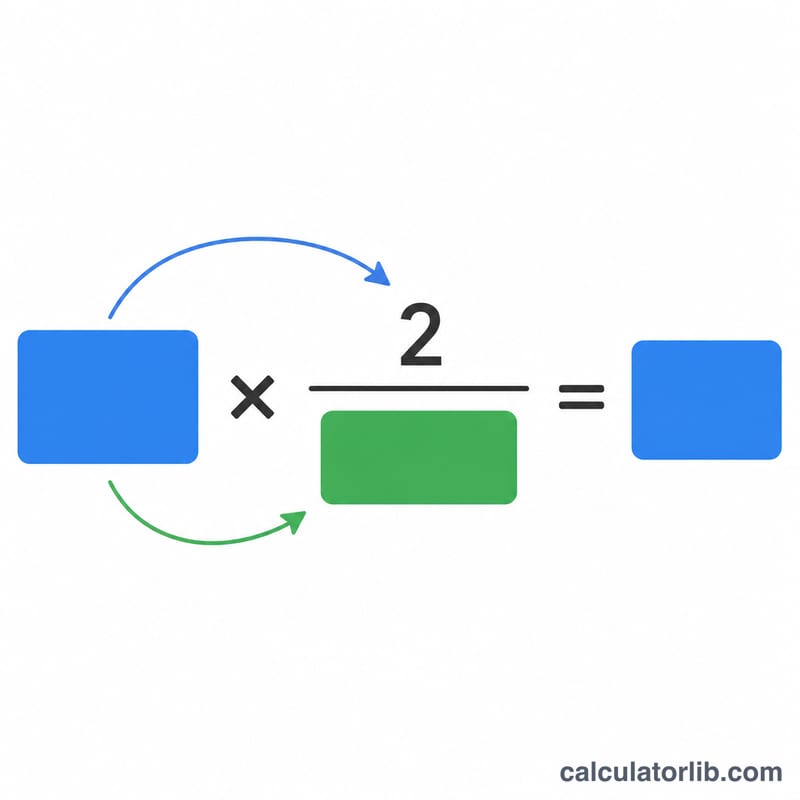

DDB 상각률은 정액법 상각률의 두 배입니다: 상각률 = 2 / 내용연수. 다음과 같습니다:

$$\text{상각률} = \frac{2}{\text{내용연수}}$$매년 감가상각비는 기초 장부가액에 이 상각률을 곱한 값입니다: 감가상각비 = 기초 장부가액 × (2 / 내용연수). 다음과 같습니다:

$$\text{감가상각비}_{\text{연도}} = \text{기초 장부가액} \times \frac{2}{\text{내용연수}}$$상각률을 계산할 때 잔존가치는 반영하지 않지만, 잔존가치는 하한선 역할을 합니다. 즉, 자산은 절대 잔존가치보다 낮게 상각되지 않습니다.

계산 예시

취득원가 $10,000, 잔존가치 $1,000, 내용연수 5년인 자산을 가정해 봅시다. DDB 상각률은 \(2 / 5 = 40\%\)입니다. 초년도 감가상각비는 \(\$10{,}000 \times 40\% = \$4{,}000\)이고, 1년 차 말의 장부가액은 \(\$10{,}000 - \$4{,}000 = \$6{,}000\)입니다. 2년 차에는 \(\$6{,}000 \times 40\% = \$2{,}400\)을 상각하며, 이후 연도도 같은 방식으로 진행됩니다.

자주 묻는 질문

왜 상각률 계산에 잔존가치가 빠지나요? 정액법과 달리 DDB는 전체 장부가액에 상각률을 적용합니다. 잔존가치는 장부가액이 그 수준에 도달했을 때 감가상각을 멈추게 하는 역할만 합니다.

세무상 DDB를 사용할 수 있나요? DDB 같은 가속 상각법은 재무보고에서 흔히 쓰입니다. 다만 세법상 규정(예: 미국의 MACRS)은 국가마다 다르며, 한국의 세법상 감가상각 규정 또한 별도로 적용되므로 세무 전문가와 상담하시기 바랍니다.

마지막 연도에는 어떻게 되나요? 많은 기업이 남은 장부가액에 대해 정액법으로 전환하여, DDB 금액을 초과하는 시점부터 자산을 잔존가치까지 완전히 상각합니다.