什么是双倍余额递减法折旧?

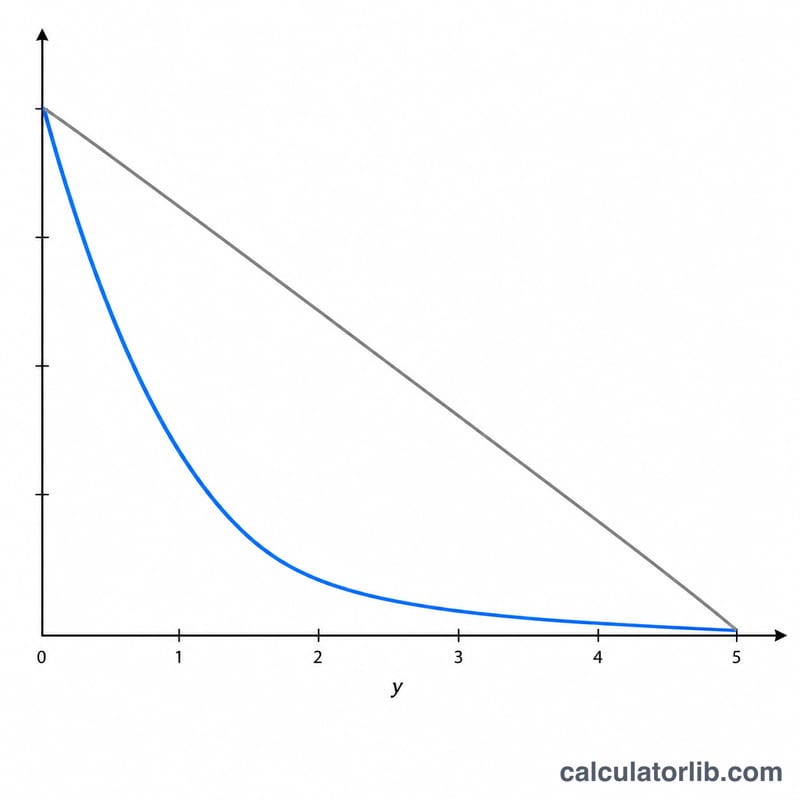

双倍余额递减法(Double Declining Balance,简称 DDB)是一种加速折旧方法,特点是在资产使用初期计提较多的折旧费用,后期逐年减少。对于车辆、电脑、机器设备等贬值较快的资产,这种方法尤为常用。本计算器可以帮你算出首年折旧额、DDB 折旧率以及对应的账面价值。

如何使用本计算器

只需填入资产的原始成本、预计残值(即使用寿命结束时的预估价值)以及以年为单位的使用寿命,计算器便会算出首年的折旧额。在之后的年份里,你只要把同一折旧率套用在新的(更低的)账面价值上即可——一旦账面价值降到残值水平,折旧就会停止。

公式详解

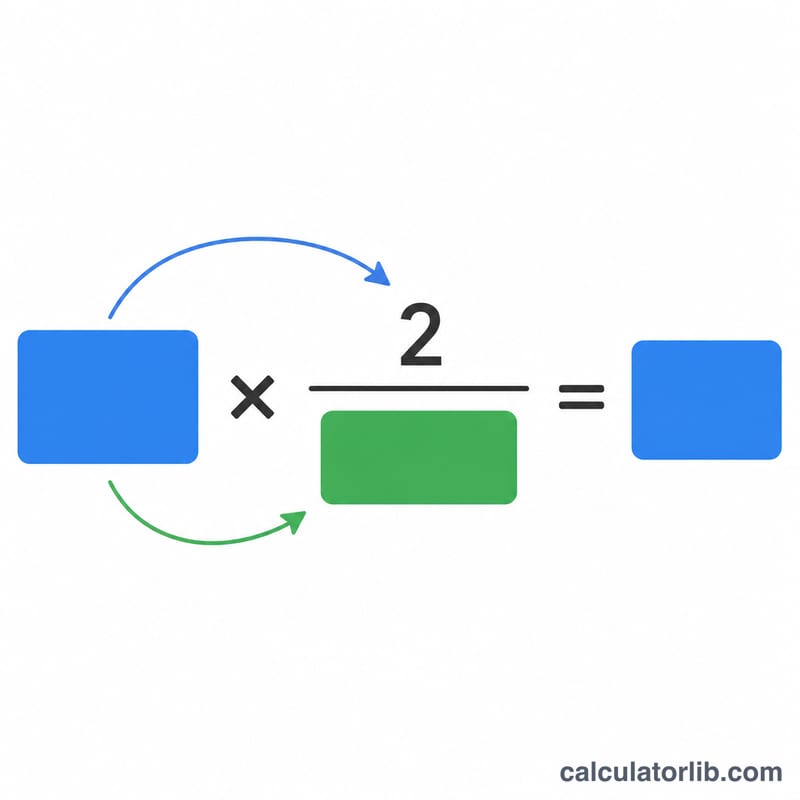

DDB 折旧率是直线法折旧率的两倍:

$$\text{折旧率} = \frac{2}{\text{使用寿命}}$$每年的折旧额等于年初账面价值乘以该折旧率:

$$\text{折旧额} = \text{期初账面价值} \times \frac{2}{\text{使用寿命}}$$在计算折旧率时不考虑残值,但残值是一道"底线"——资产的账面价值永远不会折旧到低于残值。

计算实例

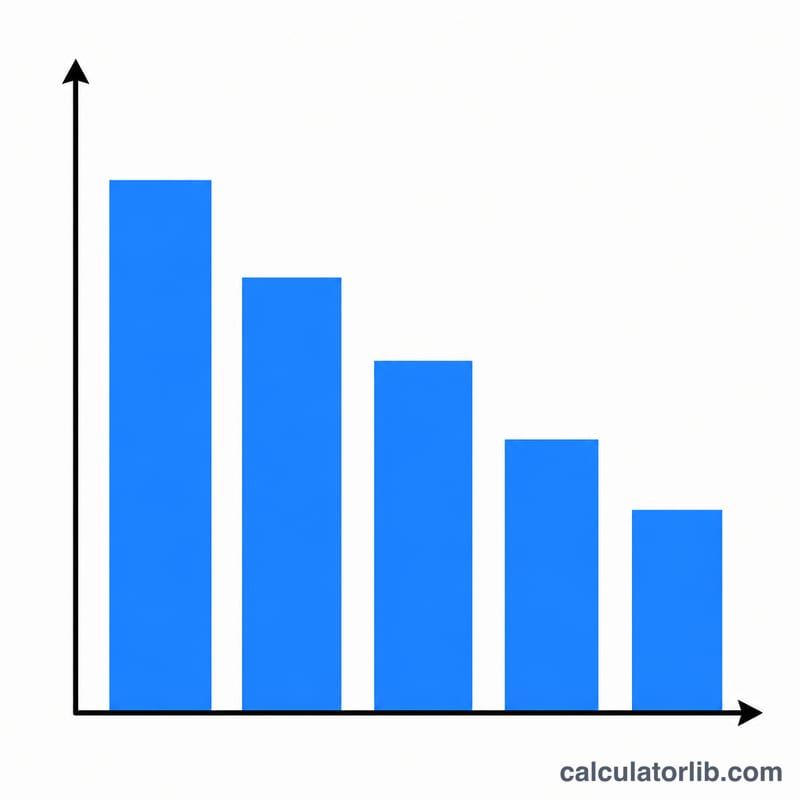

假设某资产成本为 10,000 美元,残值为 1,000 美元,使用寿命为 5 年。则 DDB 折旧率为 \(2 \div 5 = 40\%\)。首年折旧额为 \(10{,}000 \text{ 美元} \times 40\% = 4{,}000 \text{ 美元}\);第 1 年末的账面价值为 \(10{,}000 - 4{,}000 = 6{,}000 \text{ 美元}\)。到了第 2 年,折旧额为 \(6{,}000 \text{ 美元} \times 40\% = 2{,}400 \text{ 美元}\),依此类推。

常见问题

为什么折旧率里不含残值? 与直线法不同,DDB 是把折旧率直接套用在完整的账面价值上。残值只在账面价值降到该水平时起到"停止折旧"的作用。

报税时可以用 DDB 吗? 类似 DDB 的加速折旧方法在财务报告中很常见;但具体的税务规定(例如美国的 MACRS 制度)因国家和地区而异。中国现行的企业所得税也对加速折旧有专门规定,因此请务必咨询当地的税务专业人士。

使用寿命的最后几年会怎样? 当剩余账面价值用直线法计算出的折旧额大于 DDB 法的折旧额时,许多企业会转用直线法计提剩余折旧,以确保资产能够完整折旧到残值水平。