Khấu hao theo số dư giảm dần kép là gì?

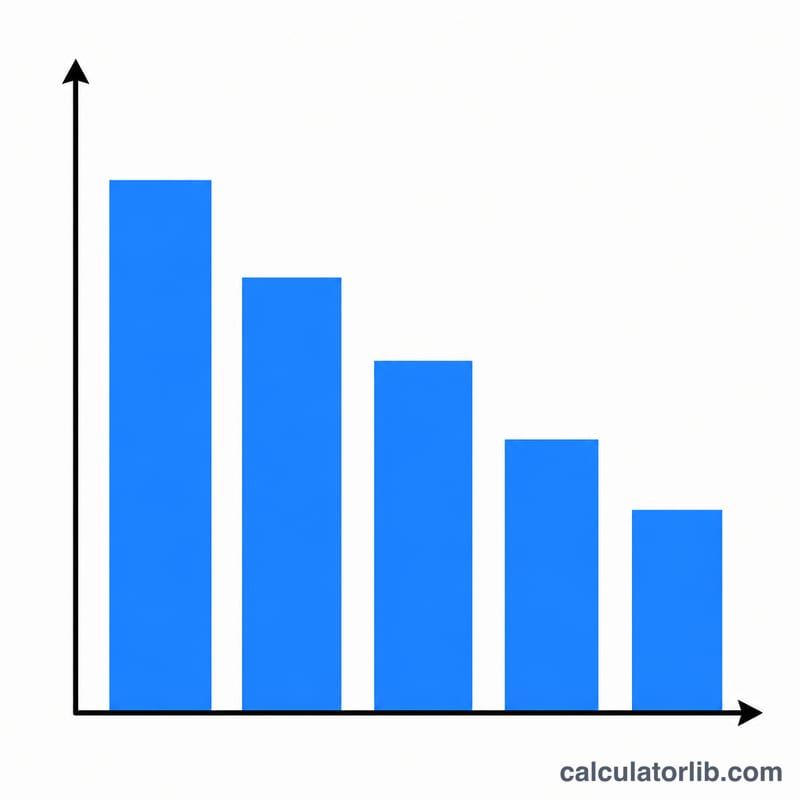

Phương pháp số dư giảm dần kép (Double Declining Balance – DDB) là một cách tính khấu hao nhanh, ghi nhận chi phí khấu hao lớn trong những năm đầu của vòng đời tài sản và nhỏ dần về sau. Phương pháp này rất phù hợp với những tài sản mất giá nhanh như xe cộ, máy tính hay máy móc thiết bị. Công cụ này giúp bạn tính khấu hao năm đầu tiên, tỷ lệ khấu hao DDB và giá trị còn lại (book value) của tài sản.

Cách sử dụng máy tính

Bạn chỉ cần nhập nguyên giá của tài sản, giá trị thanh lý ước tính (giá trị tài sản khi hết vòng đời sử dụng) và thời gian sử dụng hữu ích tính theo năm. Công cụ sẽ tính ngay mức khấu hao của năm đầu tiên. Ở những năm tiếp theo, bạn chỉ việc áp dụng cùng một tỷ lệ lên giá trị còn lại mới (đã thấp hơn) — quá trình khấu hao dừng lại khi giá trị còn lại chạm mức giá trị thanh lý.

Giải thích công thức

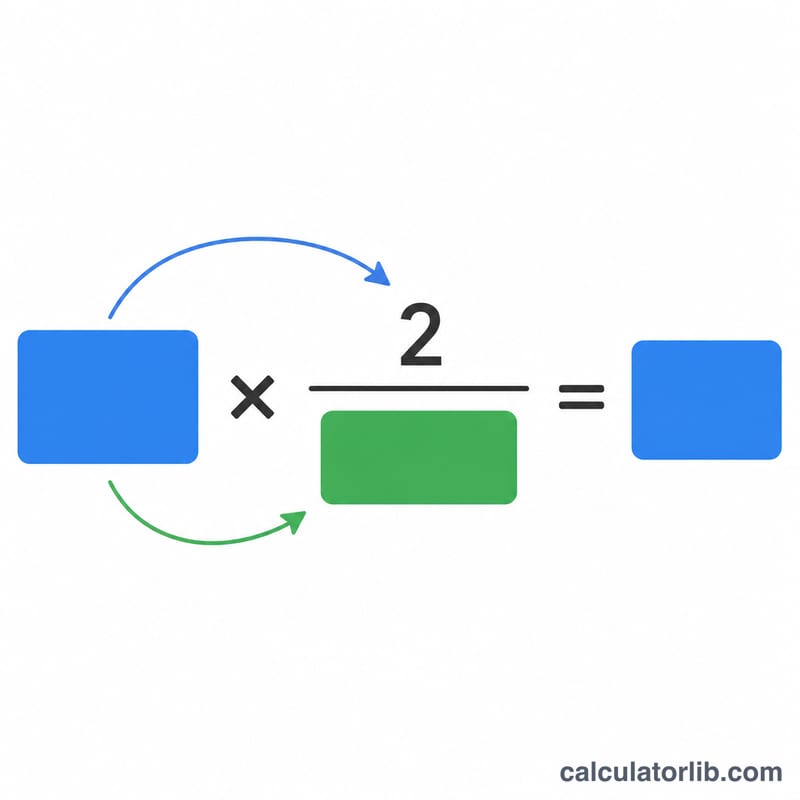

Tỷ lệ DDB bằng gấp đôi tỷ lệ khấu hao đường thẳng:

$$\text{Rate} = \frac{2}{\text{Useful Life}}$$Mức khấu hao mỗi năm bằng giá trị còn lại đầu năm nhân với tỷ lệ này:

$$\text{Depreciation}_{year} = \text{BookValue}_{start} \times \frac{2}{\text{Useful Life}}$$Giá trị thanh lý không được tính vào tỷ lệ, nhưng đóng vai trò là “sàn” — tài sản không bao giờ được khấu hao xuống thấp hơn giá trị thanh lý của nó.

Ví dụ minh họa

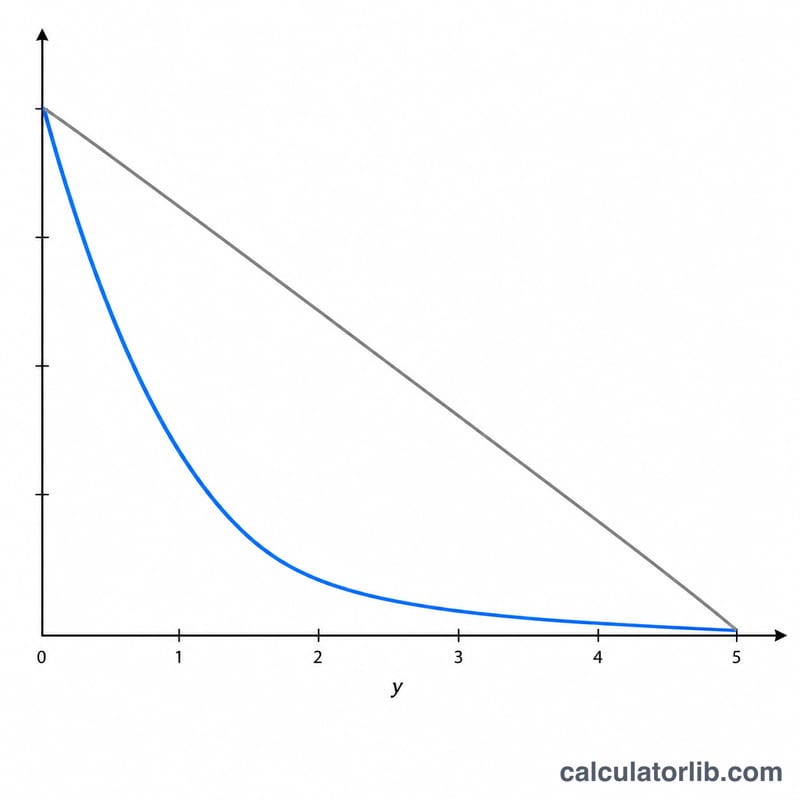

Giả sử một tài sản có nguyên giá 10.000 USD, giá trị thanh lý 1.000 USD và thời gian sử dụng 5 năm. Tỷ lệ DDB là \(2 / 5 = 40\%\). Khấu hao năm đầu tiên là \(10{.}000 \text{ USD} \times 40\% = 4{.}000 \text{ USD}\). Giá trị còn lại cuối năm 1 là \(10{.}000 \text{ USD} - 4{.}000 \text{ USD} = 6{.}000 \text{ USD}\). Sang năm 2, bạn khấu hao \(6{.}000 \text{ USD} \times 40\% = 2{.}400 \text{ USD}\), và cứ tiếp tục như vậy.

Câu hỏi thường gặp

Vì sao giá trị thanh lý không nằm trong tỷ lệ? Khác với khấu hao đường thẳng, DDB áp dụng tỷ lệ lên toàn bộ giá trị còn lại. Giá trị thanh lý chỉ có tác dụng chặn việc khấu hao lại khi giá trị còn lại chạm tới mức đó.

DDB có được chấp nhận khi tính thuế không? Các phương pháp khấu hao nhanh như DDB rất phổ biến trong báo cáo tài chính; tuy nhiên quy định thuế cụ thể (ví dụ MACRS ở Mỹ) khác nhau tùy quốc gia. Tại Việt Nam, khấu hao tài sản cố định được điều chỉnh theo Thông tư 45/2013/TT-BTC, vì vậy bạn nên tham khảo ý kiến của chuyên gia kế toán – thuế.

Những năm cuối thì xử lý ra sao? Nhiều doanh nghiệp chuyển sang phương pháp đường thẳng cho phần giá trị còn lại khi mức khấu hao đường thẳng vượt quá mức DDB, nhằm khấu hao hết tài sản về đúng giá trị thanh lý.