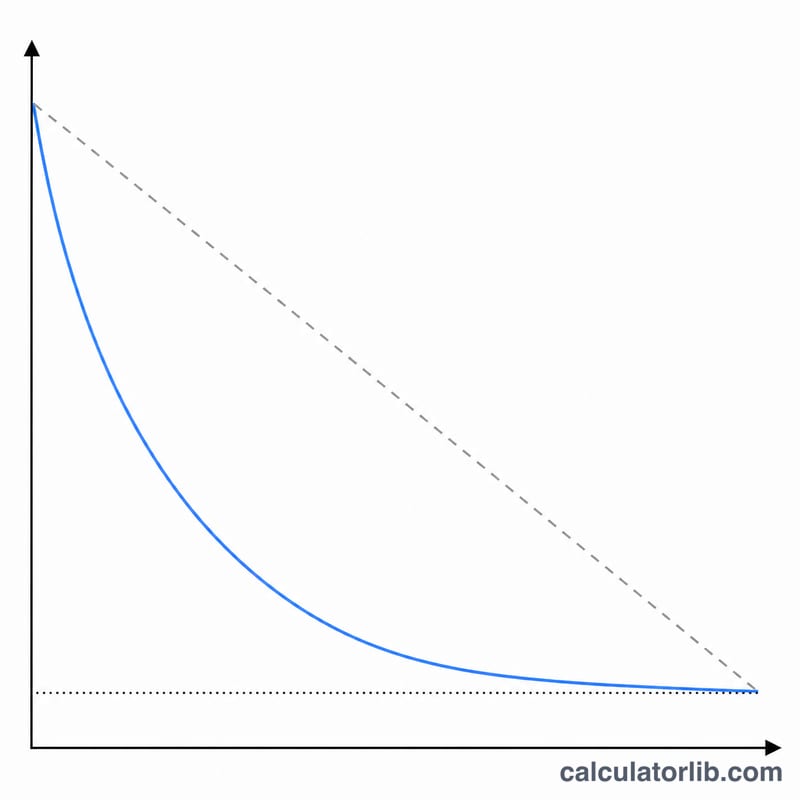

Khấu hao theo số dư giảm dần là gì?

Khấu hao theo số dư giảm dần là phương pháp khấu hao nhanh, ghi nhận phần chi phí lớn hơn vào những năm đầu và giảm dần về sau. Thay vì phân bổ đều như phương pháp đường thẳng, phương pháp này áp một tỷ lệ cố định lên giá trị còn lại (giá trị ghi sổ) của tài sản mỗi năm. Khi hệ số bằng 2, ta có phương pháp số dư giảm dần kép (Double Declining Balance – DDB) rất phổ biến; hệ số 1,5 cho ra phương pháp số dư giảm dần 150%. Đây là công cụ kế toán chung — công thức được áp dụng giống nhau ở mọi quốc gia.

Cách dùng máy tính

Nhập nguyên giá tài sản, giá trị thanh lý (giá trị còn lại), thời gian sử dụng tính bằng năm và hệ số khấu hao (2 = 200% DB / DDB, 1,5 = 150% DB, 1 = 100% DB). Chọn tháng và năm tài sản bắt đầu được đưa vào sử dụng, thời điểm bắt đầu năm tài chính, cùng một quy ước tính (Trọn tháng, Giữa tháng, Giữa quý hoặc Nửa năm) để quyết định phần khấu hao của năm đầu tiên (thường chưa trọn năm) được tính bao nhiêu. Bật tùy chọn "Làm tròn về đơn vị đồng/đô" và chọn xem chỉ riêng chi phí khấu hao hay xem trọn bảng chi tiết kèm số dư lũy kế.

Giải thích công thức

Tỷ lệ khấu hao hằng năm là tỷ lệ = hệ số / thời gian sử dụng.

$$\text{tỷ lệ} = \frac{\text{hệ số}}{\text{thời gian sử dụng}}$$Chi phí khấu hao mỗi năm là tỷ lệ × giá trị ghi sổ đầu kỳ, trong đó giá trị ghi sổ = nguyên giá trừ khấu hao lũy kế.

$$\text{Chi phí}_t = \frac{\text{hệ số}}{\text{thời gian sử dụng}} \times \text{Giá trị ghi sổ}_{t-1}$$Giá trị thanh lý không được dùng để tính tỷ lệ nhưng đóng vai trò "sàn": tài sản không bao giờ bị khấu hao xuống dưới giá trị thanh lý. Ở những năm cuối, phương pháp sẽ khấu hao hết phần giá trị còn lại về đúng mức thanh lý, sao cho tổng khấu hao bằng đúng nguyên giá trừ giá trị thanh lý.

Ví dụ minh họa

Nguyên giá 10.000$, giá trị thanh lý 1.000$, thời gian sử dụng 5 năm, hệ số 2, quy ước Nửa năm. Tỷ lệ = 2/5 = 40%.

$$\text{Tỷ lệ} = \frac{2}{5} = 40\%$$Năm 1 (nửa năm):

$$0{,}40 \times 10.000 \times 0{,}5 = 2.000\$$$Năm 2:

$$0{,}40 \times 8.000 = 3.200\$$$Năm 3 = 1.920$, Năm 4 = 1.152$, Năm 5 = 691,20$, và năm thứ sáu (chưa trọn năm) sẽ khấu hao nốt 36,80$ còn lại để về đúng giá trị thanh lý. Tổng = 9.000$ = nguyên giá − giá trị thanh lý.

Câu hỏi thường gặp

DDB và số dư giảm dần 150% khác nhau ở điểm nào? DDB dùng hệ số 2 (200% so với tỷ lệ đường thẳng); còn 150% DB dùng hệ số 1,5. Hệ số càng cao thì khấu hao càng dồn nhanh về những năm đầu.

Vì sao đôi khi bảng có nhiều hơn một dòng so với thời gian sử dụng? Khi tài sản được đưa vào sử dụng sau thời điểm bắt đầu năm tài chính, năm đầu tiên chỉ tính một phần và phần còn dư sẽ "tràn" sang một năm phụ ở cuối bảng.

Kết quả có khớp với hàm DDB trong Excel không? Các giá trị khấu hao trọn năm khớp với hàm Excel DDB(cost, salvage, life, period, factor); công cụ này bổ sung thêm việc phân bổ theo quy ước tính và điều chỉnh để khấu hao hết về giá trị thanh lý.