什么是余额递减法折旧?

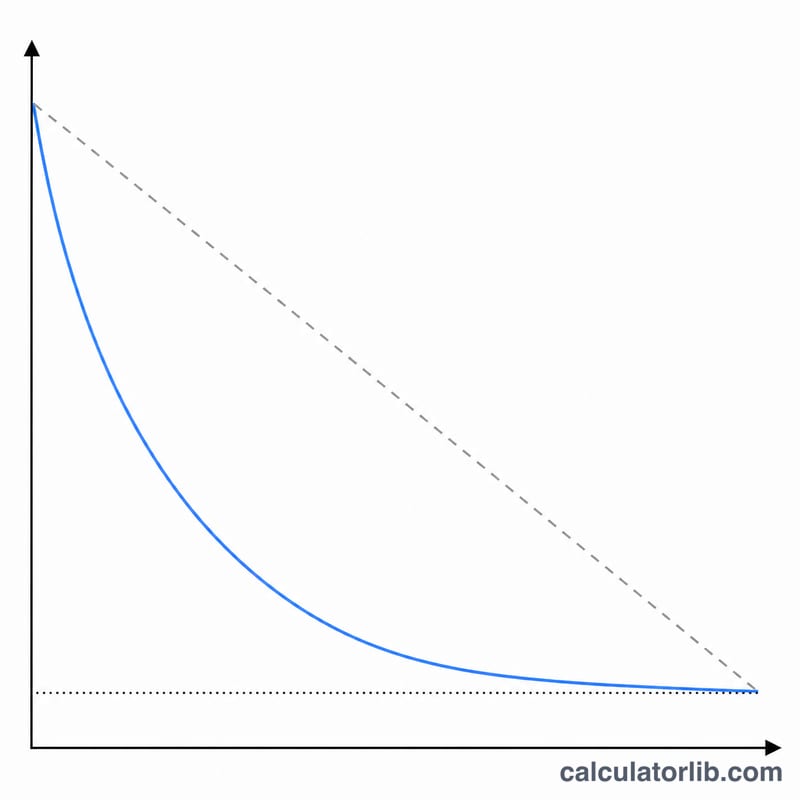

余额递减法是一种加速折旧方法,它在资产使用的早期计提较多折旧,越往后计提越少。与直线法把成本平均分摊到各年不同,余额递减法每年都按固定的折旧率乘以资产的期初账面净值来计算折旧。当折旧系数取 2 时,就是大家熟悉的双倍余额递减法(DDB);取 1.5 时则为 150% 余额递减法。这是一款通用的会计核算工具——其计算公式在任何国家都同样适用。

如何使用本计算器

输入资产原值、残值(剩余价值)、以年为单位的使用年限,以及折旧系数(2 = 200% 余额递减 / DDB,1.5 = 150% 余额递减,1 = 100% 余额递减)。选择资产投入使用的月份和年份、会计年度的起始月份,以及一种约定方式(整月、月中、季中或半年),用以确定第一个不足整年的期间应计提多少折旧。可勾选"四舍五入到整数(美元)",并选择只查看各年折旧额,还是查看含累计余额的完整明细表。

公式详解

每年的折旧率为 折旧率 = 系数 / 使用年限。$$\text{折旧率} = \frac{\text{系数}}{\text{使用年限}}$$ 每年的折旧额 = 折旧率 × 期初账面净值,其中账面净值 = 原值 − 累计折旧。$$\text{折旧额}_t = \frac{\text{系数}}{\text{使用年限}} \times \text{账面净值}_{t-1}$$ 计算折旧率时不考虑残值,但残值是一条"底线":资产的账面净值永远不会折旧到低于残值。$$\text{折旧额}_t = \min\big(\text{折旧率}\times BV_{t-1},\; BV_{t-1}-\text{残值}\big)$$ 在最后几年里,本方法会把剩余账面净值一次折旧到残值,从而保证累计折旧总额正好等于原值减去残值。

计算实例

原值 10,000 美元,残值 1,000 美元,使用年限 5 年,系数 2,采用半年约定。折旧率 = 2/5 = 40%。$$\text{折旧率} = \frac{2}{5} = 40\%$$ 第 1 年(半年)= 0.40 × 10,000 × 0.5 = 2,000 美元。$$\text{第 1 年} = 0.40 \times 10{,}000 \times 0.5 = 2{,}000 \text{ 美元}$$ 第 2 年 = 0.40 × 8,000 = 3,200 美元。$$\text{第 2 年} = 0.40 \times 8{,}000 = 3{,}200 \text{ 美元}$$ 第 3 年 = 1,920 美元,第 4 年 = 1,152 美元,第 5 年 = 691.20 美元,第 6 年作为不足整年的尾期,把剩余的 36.80 美元折旧到残值。累计折旧合计 = 9,000 美元 = 原值 − 残值。

常见问题

DDB(双倍余额递减)与 150% 余额递减法有什么区别?DDB 采用系数 2(即直线法折旧率的 200%);150% 余额递减法采用系数 1.5。系数越大,前期折旧的速度就越快、越陡。

为什么折旧明细表有时会比使用年限多出一行?当资产是在会计年度开始之后才投入使用时,第一年是不足整年的部分期间,剩余的那部分折旧就会顺延到最后多出来的一年中计提。

计算结果与 Excel 的 DDB 函数一致吗?整年的折旧金额与 Excel 中的 DDB(cost, salvage, life, period, factor) 一致;本工具在此基础上增加了基于约定方式的按比例分摊,以及折旧到残值的尾期调整。