什麼是餘額遞減折舊法?

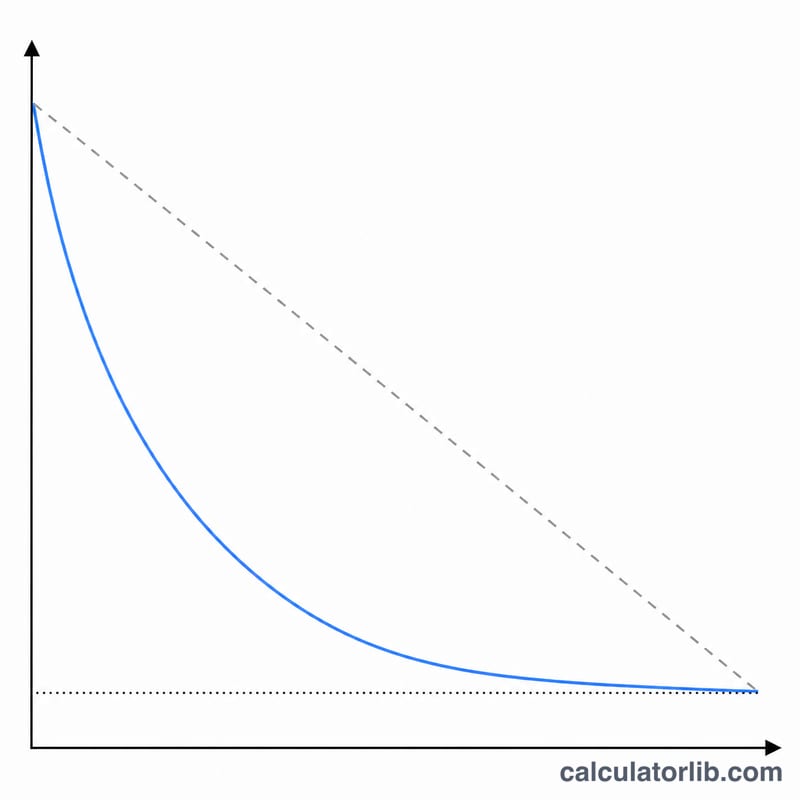

餘額遞減法是一種加速折舊法,特色是在資產使用初期提列較多折舊,後期則逐年遞減。它不像直線法將成本平均分攤,而是每年以固定百分比的折舊率,乘上資產當期期初的帳面淨值來計算。當折舊因子設為 2 時,就成為廣為人知的雙倍餘額遞減法 (DDB);因子設為 1.5 則為 150% 餘額遞減法。這是一套通用的會計工具——其計算公式在任何國家都適用。

計算器使用說明

請輸入資產成本、殘值(剩餘價值)、以年為單位的耐用年限,以及折舊因子(2 = 200% DB/DDB,1.5 = 150% DB,1 = 100% DB)。接著選擇資產投入使用的月份與年度、會計年度起始月份,以及折舊慣例(全月、半月、季中或半年)——慣例會決定第一個不完整年度應認列多少折舊。你也可以開啟「四捨五入至整數金額」,並選擇只顯示各期折舊費用,或顯示含累計餘額的完整折舊表。

公式解析

年折舊率為 折舊率 = 因子 ÷ 耐用年限。

$$\text{折舊率} = \frac{\text{因子}}{\text{耐用年限}}$$每年的折舊費用為 折舊率 × 期初帳面淨值,其中帳面淨值=成本減去累計折舊。

$$\text{折舊費用}_t = \frac{\text{因子}}{\text{耐用年限}} \times \text{帳面淨值}_{t-1}$$計算折舊率時不會把殘值納入,但殘值會作為下限:資產的帳面價值絕不會折舊到低於殘值。到了最後幾年,本方法會把剩餘餘額一路折舊到等於殘值,使累計折舊總額剛好等於成本減殘值。

$$\text{折舊費用}_t = \min\big(\text{折舊率} \times BV_{t-1},\; BV_{t-1} - \text{殘值}\big)$$

實際範例

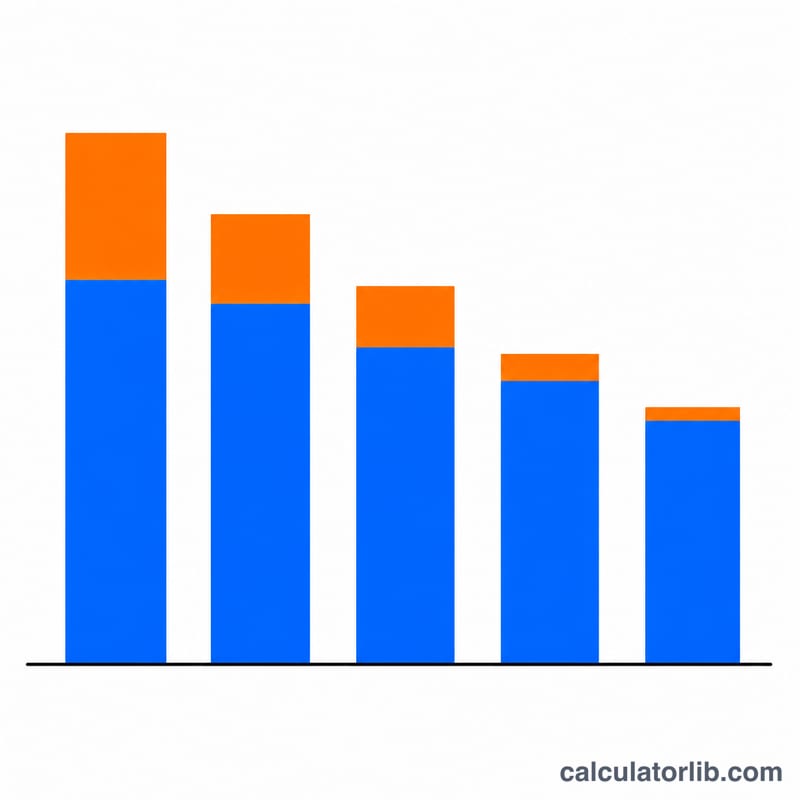

成本 $10,000、殘值 $1,000、耐用年限 5 年、因子 2、採半年慣例。折舊率 \(= 2 / 5 = 40\%\)。第 1 年(半年)\(= 0.40 \times 10{,}000 \times 0.5 = \$2{,}000\)。第 2 年 \(= 0.40 \times 8{,}000 = \$3{,}200\)。第 3 年 \(= \$1{,}920\),第 4 年 \(= \$1{,}152\),第 5 年 \(= \$691.20\),第 6 個不完整年度則沖銷剩餘的 $36.80 以達到殘值。合計 \(= \$9{,}000 =\) 成本 − 殘值。

常見問題

DDB 與 150% 餘額遞減法有何不同?DDB 採用因子 2(即直線折舊率的 200%);150% 餘額遞減法則採用因子 1.5。因子愈高,前期沖銷的速度愈陡峭。

為什麼折舊表有時會比耐用年限多出一列?當資產在會計年度開始之後才投入使用時,第一年屬於不完整年度,未提列完的部分就會延伸到額外的最後一年。

計算結果會與 Excel 的 DDB 函數一致嗎?整年度的金額會與 Excel DDB(cost, salvage, life, period, factor) 相符;本工具另外加入了依折舊慣例計算的比例分攤,以及收尾折舊至殘值的調整。