定率法(ディクライニング・バランス)減価償却とは?

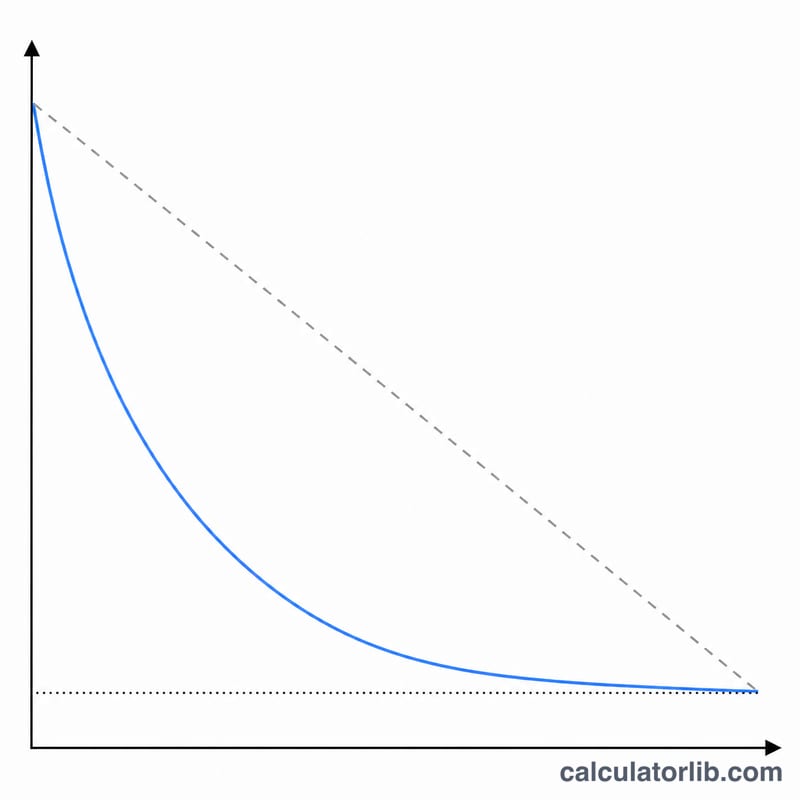

定率法は「加速償却」の代表的な手法で、資産の取得価額のうち多くを使用初期の年度に費用計上し、後の年度では償却額が小さくなっていくのが特徴です。定額法のように毎年同じ額を均等に配分するのではなく、毎期の帳簿価額(未償却残高)に対して一定の償却率を掛けて計算します。償却率の係数(factor)を2にすると、米国会計で広く使われる「倍額定率法(DDB:Double Declining Balance)」となり、1.5にすると「150%定率法」になります。この計算式は会計上の汎用的なロジックであり、どの国でも考え方は共通です。なお、日本の税務上の定率法(200%定率法・改定償却率・保証率など)とは細部のルールが異なる点にご注意ください。

計算ツールの使い方

取得価額、残存価額(残価)、耐用年数(年)、そして償却係数(2=200%定率法/DDB、1.5=150%定率法、1=100%定率法)を入力します。次に資産を事業供用した月と年、会計年度(事業年度)の開始月、そして初年度の按分方法を決める償却基準(全月/半月/四半期半期/半年)を選びます。「ドル単位に丸める」のオン・オフを切り替え、償却費だけを表示するか、未償却残高まで含めた完全なスケジュールを表示するかを選択してください。

計算式の解説

年間償却率は 償却率 = 係数 ÷ 耐用年数 で求めます。

$$\text{償却率} = \frac{\text{係数}}{\text{耐用年数}}$$各年度の償却費は 償却率 × 期首帳簿価額 で、帳簿価額=取得価額−減価償却累計額です。

$$\text{償却費}_t = \frac{\text{係数}}{\text{耐用年数}} \times \text{帳簿価額}_{t-1}$$残存価額は償却率の算出には影響しませんが、下限(フロア)として機能します。つまり資産は残存価額を下回って償却されることはありません。

$$\text{償却費}_t = \min\big(\text{償却率}\times BV_{t-1},\; BV_{t-1}-\text{残存価額}\big)$$最終年度付近では、残った帳簿価額を残存価額まで償却して調整するため、減価償却の総額はちょうど「取得価額−残存価額」と一致します。

計算例

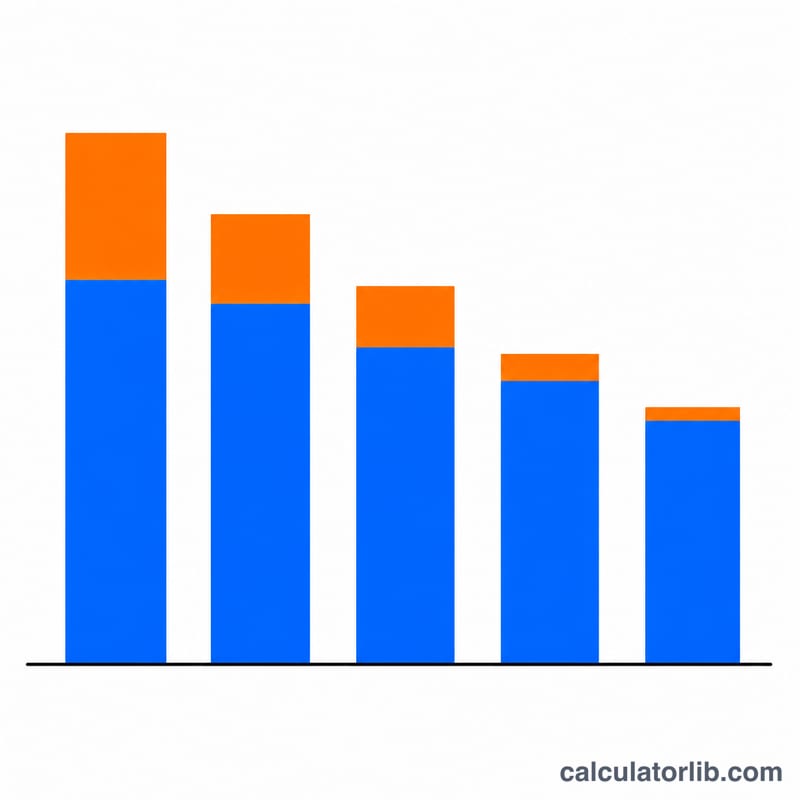

取得価額 $10,000、残存価額 $1,000、耐用年数 5年、係数 2、半年基準(Half-Year)の場合。償却率 = 2 ÷ 5 = 40%。

$$\text{償却率} = \frac{2}{5} = 40\%$$1年目(半年分)= 0.40 × 10,000 × 0.5 = $2,000。

$$0.40 \times 10{,}000 \times 0.5 = \$2{,}000$$2年目 = 0.40 × 8,000 = $3,200。

$$0.40 \times 8{,}000 = \$3{,}200$$3年目 = $1,920、4年目 = $1,152、5年目 = $691.20、そして6年目の端数年で残りの $36.80 を償却して残存価額に到達します。合計 = $9,000 = 取得価額 − 残存価額。

よくある質問(FAQ)

DDBと150%定率法の違いは? DDBは係数2(定額法償却率の200%)、150%定率法は係数1.5を使います。係数が大きいほど、初期の償却がより急激に進みます。

耐用年数より行が1つ多くなることがあるのはなぜ? 資産を事業年度の途中で供用した場合、初年度が部分年度(端数)となり、残った割合が末尾の追加年度に繰り越されるためです。

ExcelのDDB関数と一致しますか? 通常年度の金額はExcelの DDB(cost, salvage, life, period, factor) と一致します。本ツールはこれに加えて、償却基準による日割按分(プロレーション)と、残存価額までの最終調整を行います。