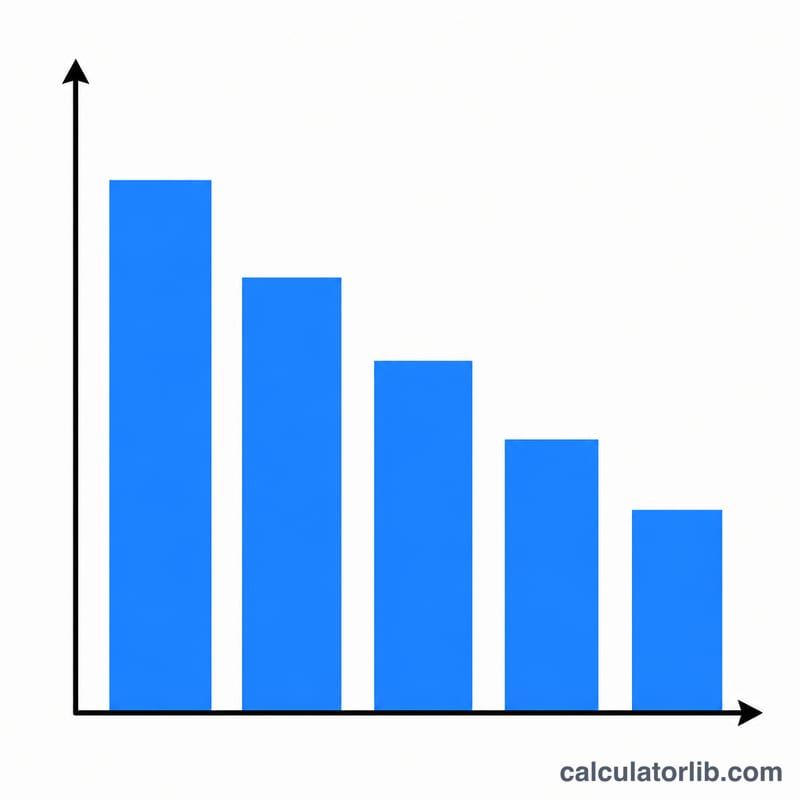

定率法(200%定率法/DDB)の減価償却とは?

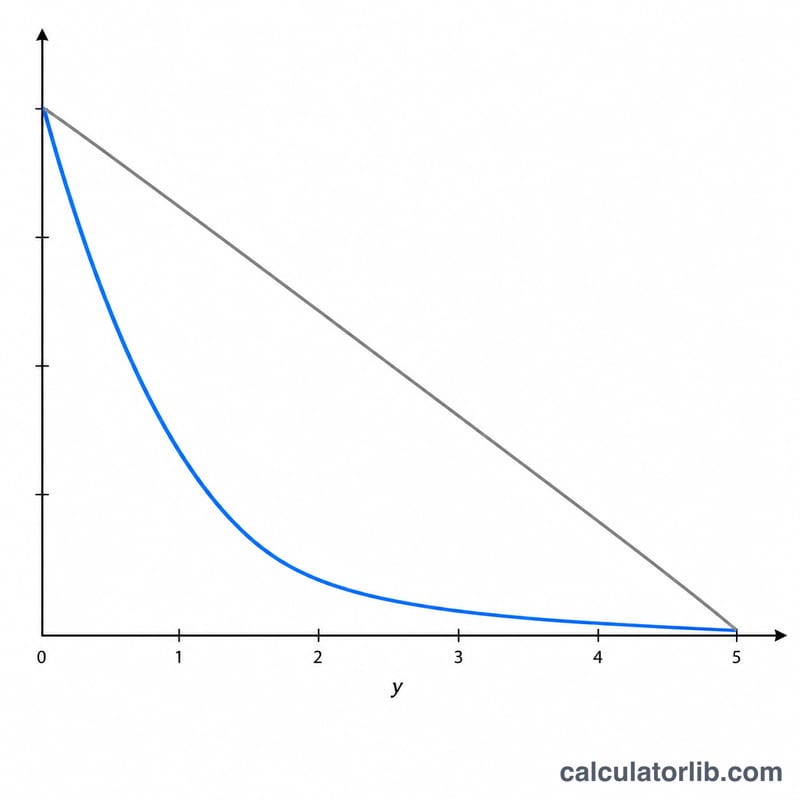

定率法(英語ではdouble declining balance=DDB、いわゆる「200%定率法」)は、資産の使用初期に多くの減価償却費を計上し、年を追うごとに償却額が小さくなっていく「加速度償却」の手法です。価値が早く目減りする車両・パソコン・機械などの資産でよく使われます。本ツールでは、初年度の減価償却費、償却率(DDB rate)、そして算出される帳簿価額を一度に求められます。なお、ここで紹介するのは米国会計などで一般的なDDB方式であり、日本の税法上の「定率法」とは償却率や残存価額の扱いが異なる点にご注意ください。

このツールの使い方

資産の取得原価(cost)、見積もりの残存価額(耐用年数を終えた時点での価値)、そして耐用年数(年数)を入力してください。ツールが初年度の減価償却費を計算します。2年目以降は、新しく(低くなった)帳簿価額に同じ償却率を掛けるだけ。帳簿価額が残存価額に達した時点で償却は止まります。

計算式の解説

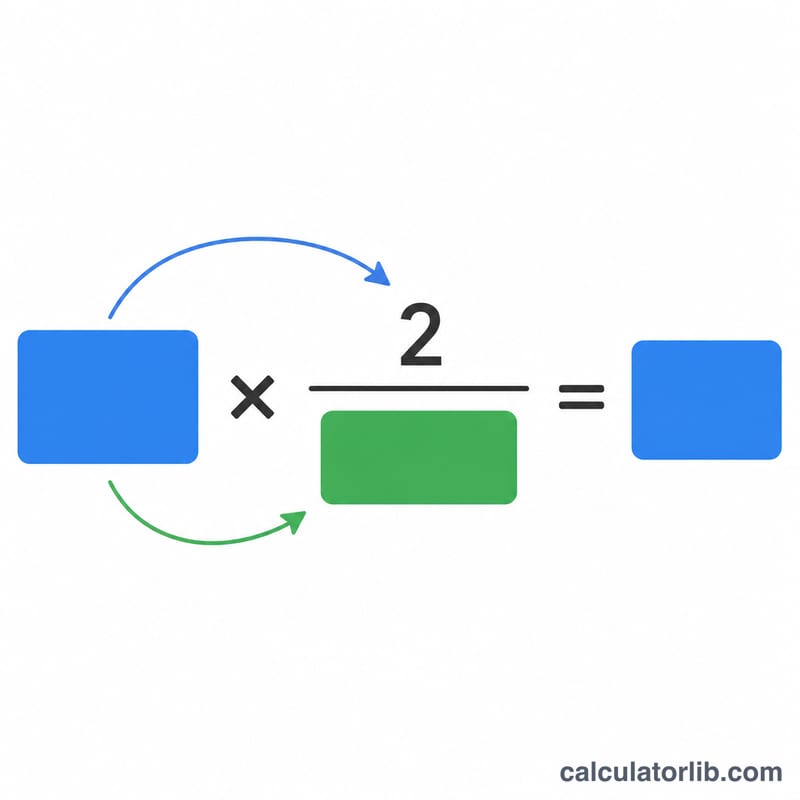

DDBの償却率は、定額法の償却率の2倍です。$$\text{償却率} = \frac{2}{\text{耐用年数}}$$各年の償却費は、期首帳簿価額にこの率を掛けて求めます。$$\text{減価償却費} = \text{期首帳簿価額} \times \frac{2}{\text{耐用年数}}$$残存価額は償却率の計算には含めませんが、「下限値」として機能します。つまり、資産が残存価額を下回って償却されることはありません。

計算例

取得原価10,000ドル、残存価額1,000ドル、耐用年数5年の資産を例に考えてみましょう。DDBの償却率は \(2 \div 5 = 40\%\)。初年度の減価償却費は\[10{,}000\text{ドル} \times 40\% = 4{,}000\text{ドル}\]です。1年目末の帳簿価額は \(10{,}000\text{ドル} - 4{,}000\text{ドル} = 6{,}000\text{ドル}\) となります。2年目は \(6{,}000\text{ドル} \times 40\% = 2{,}400\text{ドル}\) を償却し、以降も同様に計算していきます。

よくある質問(FAQ)

なぜ償却率の計算に残存価額を使わないのですか? 定額法とは異なり、DDBでは帳簿価額の全額に償却率を掛けます。残存価額は、帳簿価額がその水準に達したときに償却を止めるためだけに使われます。

DDBは税務上も認められますか? DDBのような加速度償却は財務報告ではよく用いられますが、税務上の取り扱い(米国のMACRSなど)は国や地域によって異なります。日本の税制とも仕組みが違うため、必ず税理士など専門家にご相談ください。

最終年度はどうなりますか? 残りの帳簿価額に対する定額法での償却額がDDBによる償却額を上回った時点で、多くの企業は定額法に切り替えます。これにより、資産を残存価額まできちんと償却し切ることができます。