Что такое амортизация методом двойного уменьшения остатка?

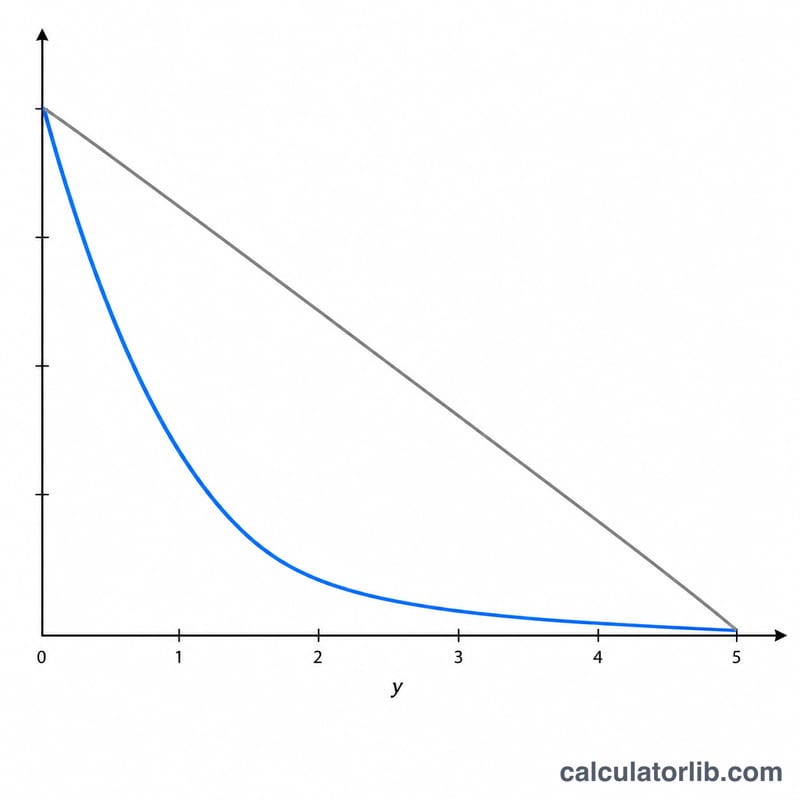

Метод двойного уменьшения остатка (англ. double declining balance, DDB) — это способ ускоренной амортизации, при котором в первые годы службы актива списываются бóльшие суммы, а к концу срока — меньшие. Его часто применяют к активам, которые быстро теряют в цене: автомобилям, компьютерам, оборудованию. Этот калькулятор рассчитывает амортизацию за первый год, ставку DDB и итоговую балансовую (остаточную) стоимость.

Как пользоваться калькулятором

Укажите первоначальную стоимость актива, его предполагаемую ликвидационную стоимость (сколько он будет стоить в конце срока службы) и срок полезного использования в годах. Калькулятор рассчитает амортизацию за первый год. В последующие годы вы просто применяете ту же ставку к новой (уменьшенной) балансовой стоимости — начисление амортизации прекращается, как только балансовая стоимость доходит до ликвидационной.

Разбираем формулу

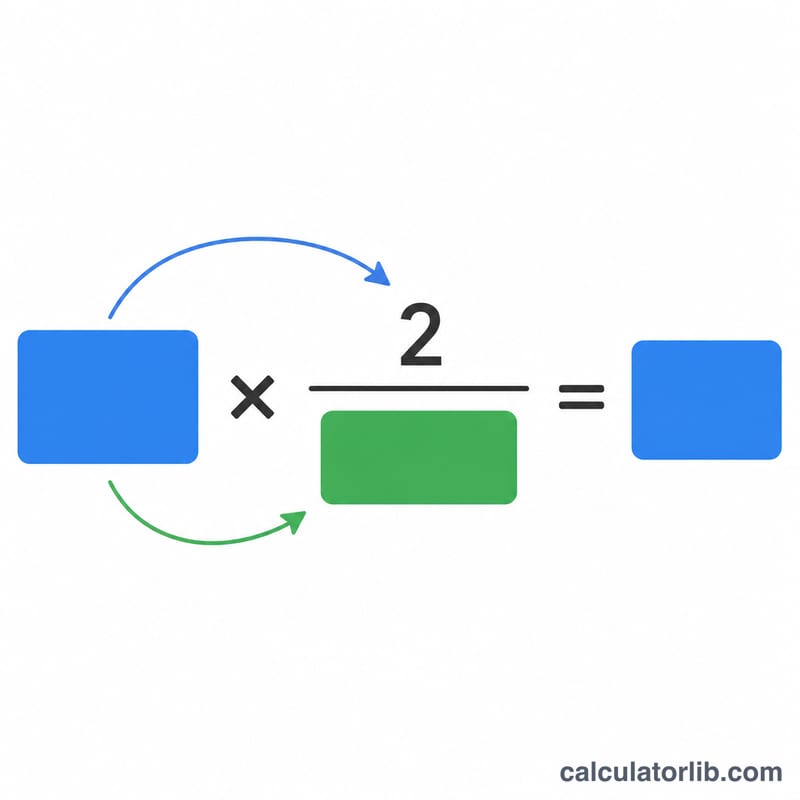

Ставка DDB вдвое выше линейной: \(\text{Rate} = \frac{2}{\text{Useful Life}}\). Амортизация за каждый год равна балансовой стоимости на начало периода, умноженной на эту ставку:

$$\text{Depreciation}_{year} = \text{BookValue}_{start} \times \frac{2}{\text{Useful Life}}$$

При расчёте ставки ликвидационная стоимость не учитывается, но служит «нижней границей» — актив никогда не амортизируется ниже своей ликвидационной стоимости.

Пример расчёта

Допустим, актив стоит $10 000, ликвидационная стоимость — $1 000, срок полезного использования — 5 лет. Ставка DDB равна \(2 / 5 = 40\%\). Амортизация за первый год:

$$\$10\,000 \times 40\% = \$4\,000$$

Балансовая стоимость на конец 1-го года: \(\$10\,000 - \$4\,000 = \$6\,000\). Во 2-м году амортизация составит \(\$6\,000 \times 40\% = \$2\,400\), и так далее.

Частые вопросы

Почему ликвидационная стоимость не входит в ставку? В отличие от линейного метода, при DDB ставка применяется ко всей балансовой стоимости. Ликвидационная стоимость лишь останавливает начисление амортизации, когда балансовая стоимость до неё доходит.

Можно ли применять DDB для налогов? Ускоренные методы вроде DDB широко используются в финансовой отчётности; конкретные налоговые правила (например, система MACRS в США) различаются в зависимости от страны. В России для налогового учёта применяется нелинейный метод по нормам НК РФ, поэтому стоит проконсультироваться с бухгалтером или налоговым специалистом.

Что происходит в последние годы? Многие компании в какой-то момент переходят на линейный метод для оставшейся балансовой стоимости — когда он даёт большую сумму, чем DDB, — чтобы полностью самортизировать актив до ликвидационной стоимости.