¿Qué es la depreciación por doble saldo decreciente?

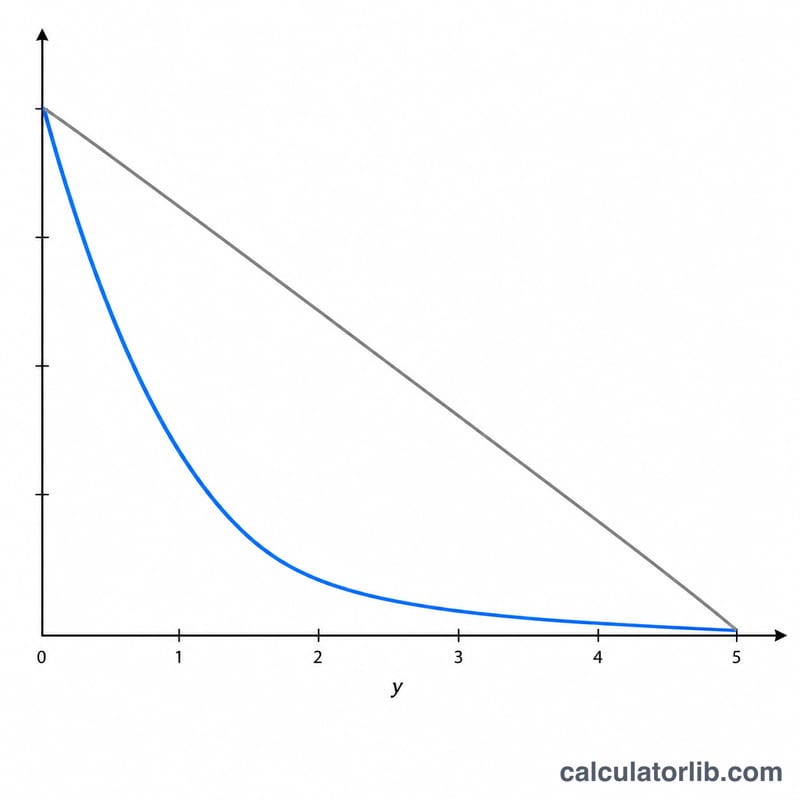

El método de doble saldo decreciente (DDB, por sus siglas en inglés) es una técnica de depreciación acelerada que carga mayores gastos de depreciación durante los primeros años de vida de un activo y montos menores hacia el final. Es muy utilizado en activos como vehículos, equipos informáticos y maquinaria, que pierden valor con rapidez. Esta calculadora obtiene la depreciación del primer año, la tasa DDB y el valor en libros resultante.

Cómo usar esta calculadora

Introduce el costo original del activo, su valor residual estimado (lo que valdrá al final de su vida útil) y la vida útil en años. La herramienta calcula la depreciación del primer año. En los años siguientes solo tienes que aplicar la misma tasa al nuevo valor en libros (más bajo): la depreciación se detiene cuando el valor en libros llega al valor residual.

La fórmula explicada

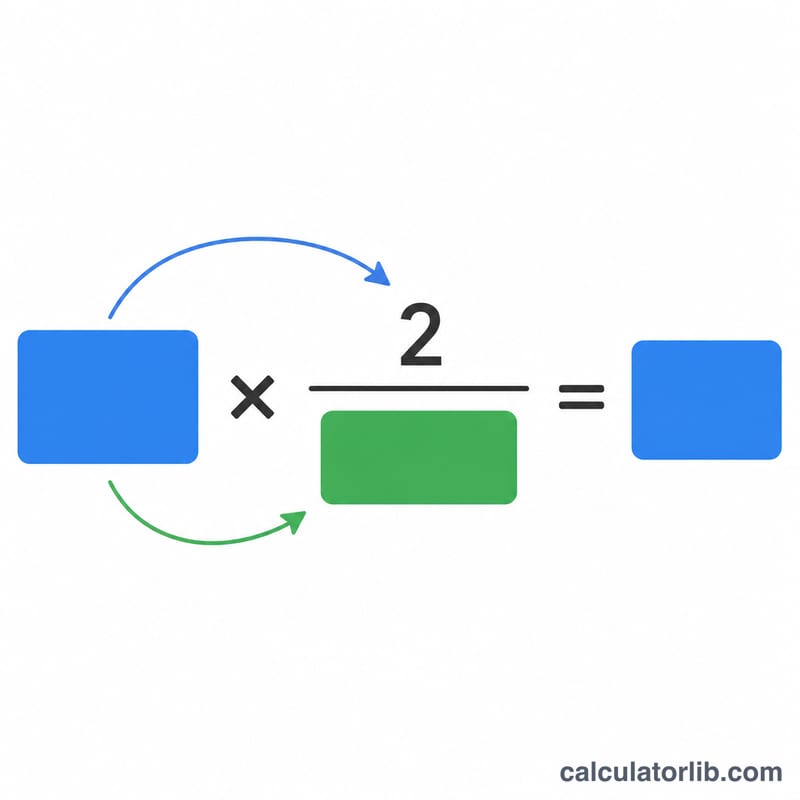

La tasa DDB es el doble de la tasa lineal: $$\text{Tasa} = \frac{2}{\text{Vida útil}}$$ La depreciación de cada año es el valor en libros inicial multiplicado por esta tasa: $$\text{Depreciación} = \text{ValorEnLibros}_{inicial} \times \frac{2}{\text{Vida útil}}$$ El valor residual no se tiene en cuenta al calcular la tasa, pero funciona como límite inferior: un activo nunca se deprecia por debajo de su valor residual.

Ejemplo práctico

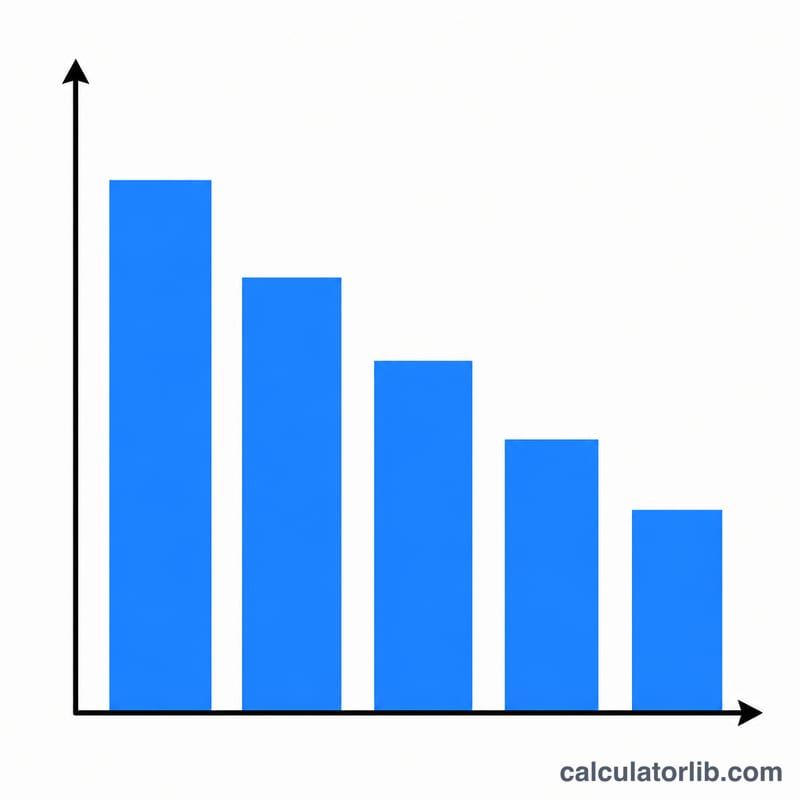

Supongamos un activo que cuesta $10,000, con un valor residual de $1,000 y una vida útil de 5 años. La tasa DDB es \(2 / 5 = 40\,\%\). La depreciación del primer año es \(\$10{,}000 \times 40\,\% = \$4{,}000\). El valor en libros al cierre del año 1 es \(\$10{,}000 - \$4{,}000 = \$6{,}000\). En el año 2 depreciarías \(\$6{,}000 \times 40\,\% = \$2{,}400\), y así sucesivamente.

Preguntas frecuentes

¿Por qué el valor residual no entra en la tasa? A diferencia de la depreciación lineal, el método DDB aplica la tasa sobre el valor en libros completo. El valor residual solo detiene la depreciación una vez que el valor en libros lo alcanza.

¿Se acepta el método DDB para efectos fiscales? Los métodos acelerados como el DDB son habituales en la información financiera; las normas fiscales concretas (como el sistema MACRS en Estados Unidos) varían según el país, por lo que conviene consultar a un asesor fiscal. En países hispanohablantes las reglas de depreciación fiscal pueden diferir, así que verifica la normativa local.

¿Qué ocurre en los últimos años? Muchas empresas cambian al método lineal para el valor en libros restante cuando este supera el monto calculado con DDB, de modo que el activo se deprecie por completo hasta el valor residual.