この計算ツールでできること

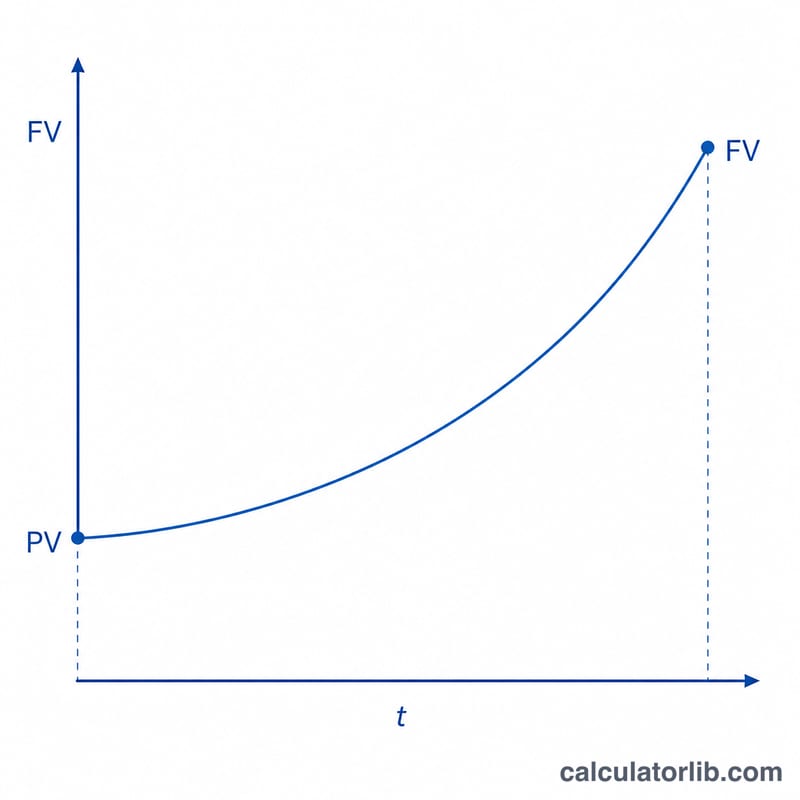

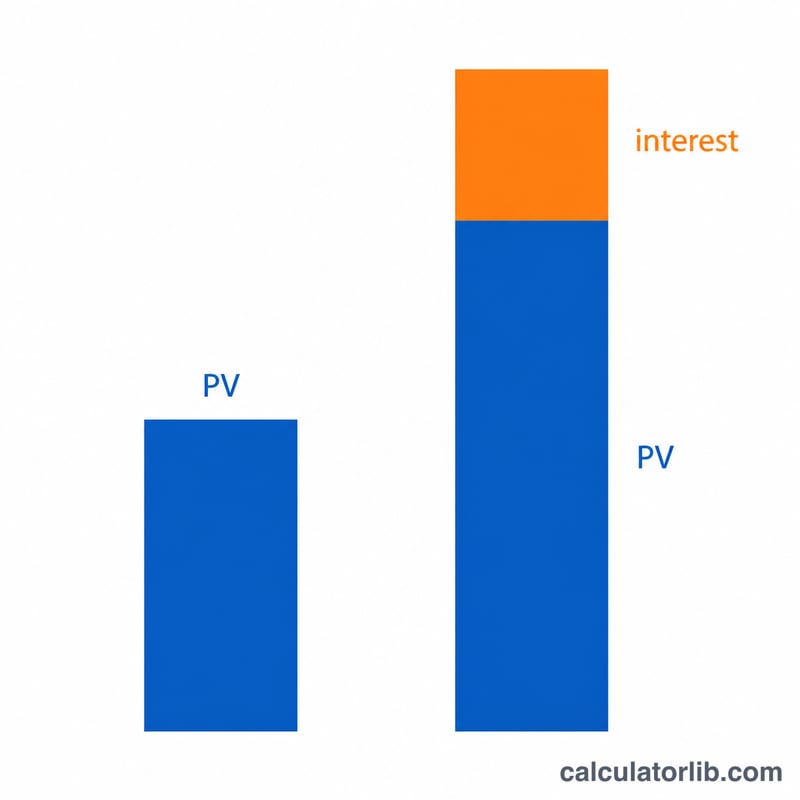

このツールは、いま手元にある一括(ランプサム)の元本を一定の利率で運用したときの将来価値(FV:Future Value)を計算します。途中での積み立てや取り崩しはなく(年金型=アニュイティではありません)、最初に投じた1つの金額をそのまま増やしていくシンプルなケースを想定しています。あわせて、元本が何倍になるかを示す将来価値係数(FVIF:Future Value Interest Factor)も表示します。計算式は \( FV = PV \times FVIF \) です。

使い方

次の4つの値を、単位をそろえて入力してください。

- 現在価値(PV)— いま一括で投資する元本の金額。

- 期間の数(t)— 通常は「年数」です。小数も使えます(7.5 = 7年6か月)。

- 利率(R)— 1期間あたりの名目利率を、パーセントで入力します。

- 複利回数(m)— 1期間に利息が付く回数。1=年1回、2=半年ごと、4=四半期ごと、12=毎月、365=毎日。連続複利の場合は

cと入力します。

計算式の解説

まず利率を小数に変換します(\( r = R \div 100 \))。通常の複利では、1回あたりの利率は \( i = r \div m \)、利息が付く回数の合計は \( n = m \times t \) となり、係数は \( FVIF = (1 + i)^{n} \) です。連続複利の場合は \( FVIF = e^{r \cdot t} \) になります。いずれの場合も次の式で求められます。

$$ FV = PV \left(1 + \frac{r}{m}\right)^{m \cdot t} $$

計算例

15,000ドルを年利5.25%・毎月複利(月1回)で10年間運用するとします。このとき \( r = 0.0525 \)、\( i = 0.0525 \div 12 = 0.004375 \)、\( n = 120 \) なので、\( FVIF = 1.004375^{120} \approx 1.68852 \)、 $$ FV = 15{,}000 \times 1.68852 \approx 25{,}327.86\,\text{ドル} $$ となります。同じ条件で連続複利にすると、\( FVIF = e^{0.525} \approx 1.69046 \) となり、\( FV \approx 25{,}356.89 \) ドルです。

よくある質問

FVIFとは何ですか? 将来価値係数(Future Value Interest Factor)は、元本に掛け合わせる成長倍率のことです。FVIFが1.68852であれば、1ドルが約1.69ドルになることを意味します。

利率はゼロやマイナスでも計算できますか? はい。利率が0のときは \( FVIF = 1 \) となり、\( FV = PV \) です。マイナスの利率にすると、価値が目減りしていく(減価する)状況をモデル化できます。

なぜ連続複利のほうが多くなるのですか? 複利の回数が多いほど、得た利息がより早く新たな利息を生み始めるためです。連続複利は、複利回数 \( m \) を無限大に近づけたときの理論上の上限にあたります。