यह कैलकुलेटर क्या करता है

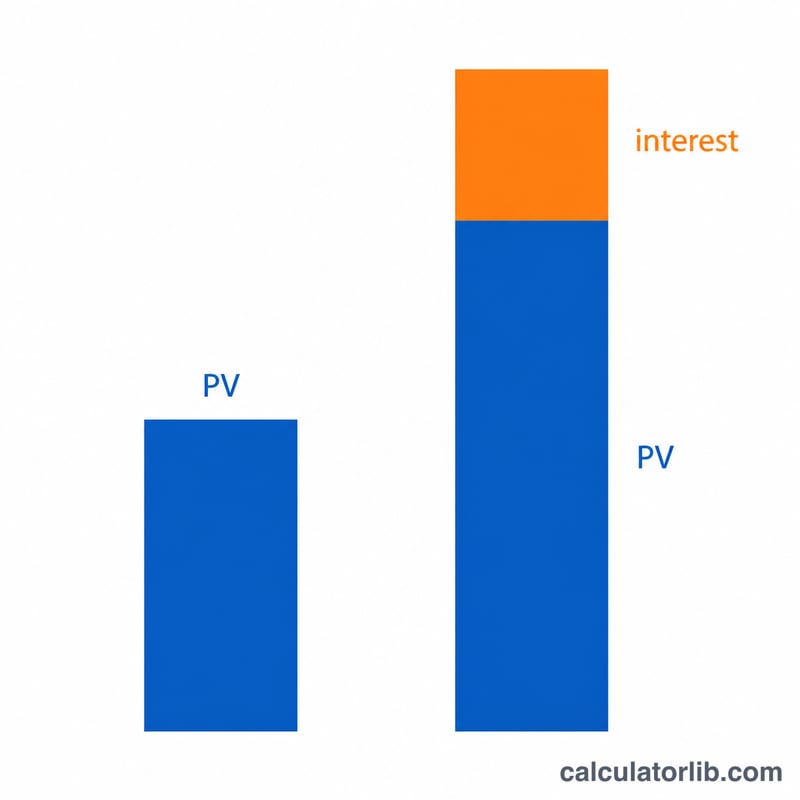

यह टूल आज निवेश की गई किसी एक एकमुश्त राशि का भविष्य मूल्य (FV) निकालता है, जब उस पर एक स्थिर ब्याज दर लागू होती है। इसमें कोई नियमित जमा या निकासी शामिल नहीं होती (यह एन्युटी नहीं है) — बस एक ही रकम जिसे बढ़ने के लिए छोड़ दिया जाता है। साथ ही यह भविष्य मूल्य ब्याज गुणक (FVIF) भी बताता है, यानी वह गुणक जिससे आपका पैसा बढ़ता है: \(FV = PV \times FVIF\)।

इसका उपयोग कैसे करें

चार मान भरें, और ध्यान रखें कि सभी एक ही इकाई में हों:

- वर्तमान मूल्य (PV) — वह एकमुश्त राशि जो आप अभी निवेश कर रहे हैं।

- अवधियों की संख्या (t) — आमतौर पर वर्षों में; दशमलव मान भी चलेंगे (7.5 = 7 वर्ष 6 महीने)।

- ब्याज दर (R) — प्रति अवधि घोषित नाममात्र दर, प्रतिशत में।

- चक्रवृद्धि (m) — प्रति अवधि में ब्याज कितनी बार लगाया जाता है: 1 = वार्षिक, 2 = अर्धवार्षिक, 4 = तिमाही, 12 = मासिक, 365 = दैनिक। सतत चक्रवृद्धि के लिए

cलिखें।

फॉर्मूला समझें

पहले दर को बदलें: \(r = R / 100\)। आवधिक चक्रवृद्धि के लिए, प्रति उप-अवधि दर \(i = r / m\) होती है और कुल उप-अवधियों की संख्या \(n = m \times t\), जिससे $$FVIF = (1 + i)^{n}$$ सतत चक्रवृद्धि के लिए यह गुणक \(e^{r \cdot t}\) होता है। दोनों ही स्थितियों में \(FV = PV \times FVIF\)।

हल किया हुआ उदाहरण

मान लें आप $15,000 को 10 वर्षों के लिए 5.25% मासिक चक्रवृद्धि पर निवेश करते हैं। तब \(r = 0.0525\), \(i = 0.0525/12 = 0.004375\), \(n = 120\), इसलिए \(FVIF = 1.004375^{120} \approx 1.68852\) और $$FV = 15{,}000 \times 1.68852 \approx \$25{,}327.86$$ यदि इसके बजाय सतत चक्रवृद्धि हो, तो \(FVIF = e^{0.525} \approx 1.69046\), जिससे \(FV \approx \$25{,}356.89\)। (ध्यान दें: यहाँ $ केवल उदाहरण के लिए है — आप रुपये या किसी भी मुद्रा में वही गणित लागू कर सकते हैं।)

अक्सर पूछे जाने वाले प्रश्न

FVIF क्या है? भविष्य मूल्य ब्याज गुणक वह वृद्धि गुणक है जो आपकी मूल राशि पर लागू होता है। 1.68852 का FVIF मतलब है कि हर $1 लगभग $1.69 बन जाता है।

क्या दर शून्य या ऋणात्मक हो सकती है? हाँ। 0 दर पर \(FVIF = 1\) होता है (\(FV = PV\)); ऋणात्मक दर मूल्यह्रास (depreciation) को दर्शाती है।

सतत चक्रवृद्धि से ज़्यादा रिटर्न क्यों मिलता है? चक्रवृद्धि जितनी बार होती है, ब्याज पर ब्याज उतनी ही जल्दी कमाना शुरू हो जाता है; सतत चक्रवृद्धि वह सैद्धांतिक सीमा है जब m अनंत की ओर बढ़ता है।