이 계산기의 기능

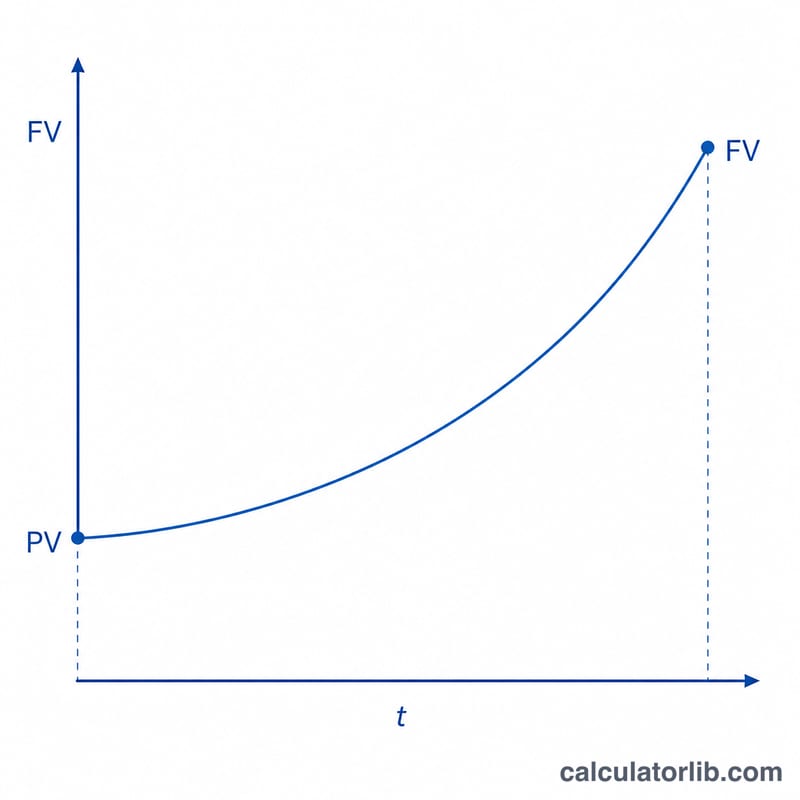

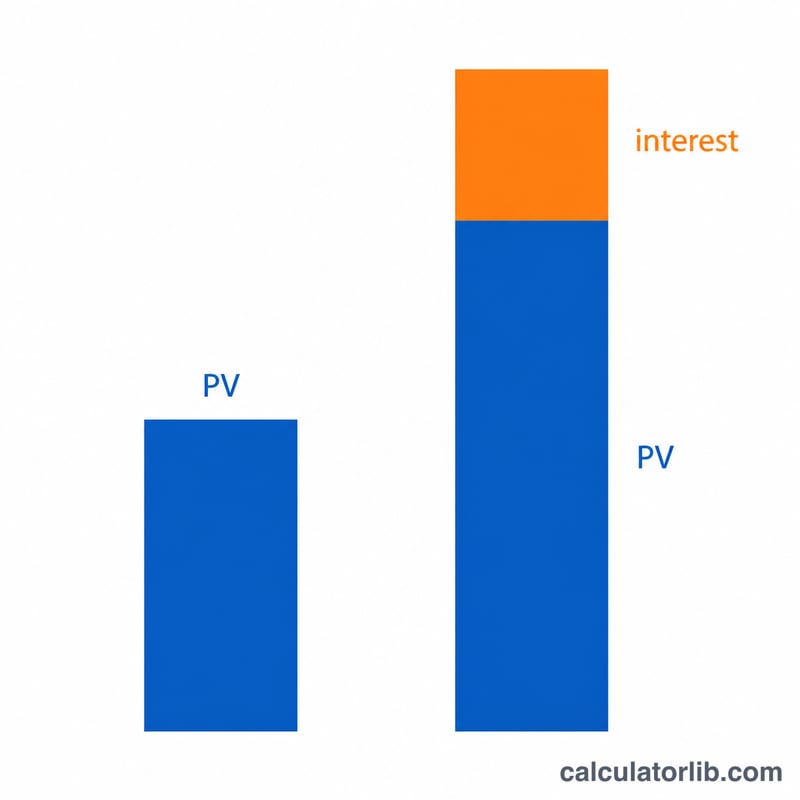

이 도구는 오늘 한 번에 투자한 일시금(목돈)이 일정한 금리로 불어났을 때의 미래가치(FV, Future Value)를 계산합니다. 추가 납입이나 인출 없이(연금 상품이 아님) 단 한 번 넣어 둔 금액이 성장하는 경우만 다룹니다. 함께 제공되는 미래가치 이자계수(FVIF, Future Value Interest Factor)는 원금이 몇 배로 불어나는지를 나타내는 배수입니다: \(FV = PV \times FVIF\).

사용 방법

아래 네 가지 값을 단위를 통일해서 입력하세요:

- 현재가치(PV) — 지금 한 번에 투자하는 금액입니다.

- 기간 수(t) — 보통 연 단위이며, 소수도 입력할 수 있습니다(7.5 = 7년 6개월).

- 금리(R) — 한 기간당 명목 금리이며, 퍼센트(%)로 입력합니다.

- 복리 횟수(m) — 한 기간 동안 이자가 적용되는 횟수입니다: 1 = 연 1회, 2 = 반기, 4 = 분기, 12 = 매월, 365 = 매일. 연속 복리는

c를 입력하세요.

공식 풀이

먼저 금리를 소수로 바꿉니다: \(r = R / 100\). 주기별 복리에서는 한 하위 기간당 금리가 \(i = r / m\)이고, 총 하위 기간 수는 \(n = m \times t\)이므로 다음과 같이 됩니다:

$$FV = PV \left(1 + \frac{r}{m}\right)^{m \cdot t}$$연속 복리의 경우 계수는 \(e^{r \cdot t}\)입니다:

$$FV = PV \cdot e^{r t}$$두 경우 모두 \(FV = PV \times FVIF\)로 구합니다.

계산 예시

15,000달러를 연 5.25% 매월 복리로 10년간 투자한다고 가정해 보겠습니다. 이때 \(r = 0.0525\), \(i = 0.0525/12 = 0.004375\), \(n = 120\)이므로 \(FVIF = 1.004375^{120} \approx 1.68852\), 따라서 다음과 같이 됩니다:

$$FV = 15{,}000 \times 1.68852 \approx 25{,}327.86 \text{달러}$$대신 연속 복리를 적용하면 \(FVIF = e^{0.525} \approx 1.69046\), 즉 \(FV \approx 25{,}356.89\)달러입니다.

자주 묻는 질문

FVIF가 무엇인가요? 미래가치 이자계수는 원금에 곱해지는 성장 배수입니다. FVIF가 1.68852라면 1달러가 약 1.69달러가 된다는 뜻입니다.

금리를 0 또는 음수로 넣어도 되나요? 됩니다. 금리가 0이면 \(FVIF = 1\)(\(FV = PV\))이고, 음수 금리는 가치 하락(감가)을 표현합니다.

왜 연속 복리가 더 많은 결과를 주나요? 복리 빈도가 잦을수록 이자가 더 빨리 이자를 낳기 시작하기 때문입니다. 연속 복리는 \(m\)이 무한대로 갈 때의 이론적 극한값입니다.