FVIFA 계수표 생성기란?

이 도구는 연금의 미래가치이자요소(FVIFA, Future Value Interest Factor of an Annuity) 표를 만들어 줍니다. 표의 각 계수는 매 기간 $1씩 납입하는 현금흐름이 주어진 기간 이자율로 불어났을 때의 미래가치를 나타냅니다. 어떤 계수든 실제 납입 금액을 곱하면 해당 연금의 미래가치를 구할 수 있습니다. 표의 행(가로줄)은 기간 수(\(n\)), 열(세로줄)은 기간 이자율(\(i\))을 기준으로 정리됩니다.

사용 방법

먼저 연금 유형을 선택한 뒤, 이자율 열의 개수와 시작 이자율, 열 사이의 증가폭을 지정하세요. 이어서 기간 행의 개수, 시작 기간, 행 사이의 증가폭을 설정합니다. 그러면 소수점 다섯째 자리까지 반올림된 계수가 라벨이 붙은 표 형태로 만들어져 바로 확인하거나 인쇄할 수 있습니다.

공식 설명

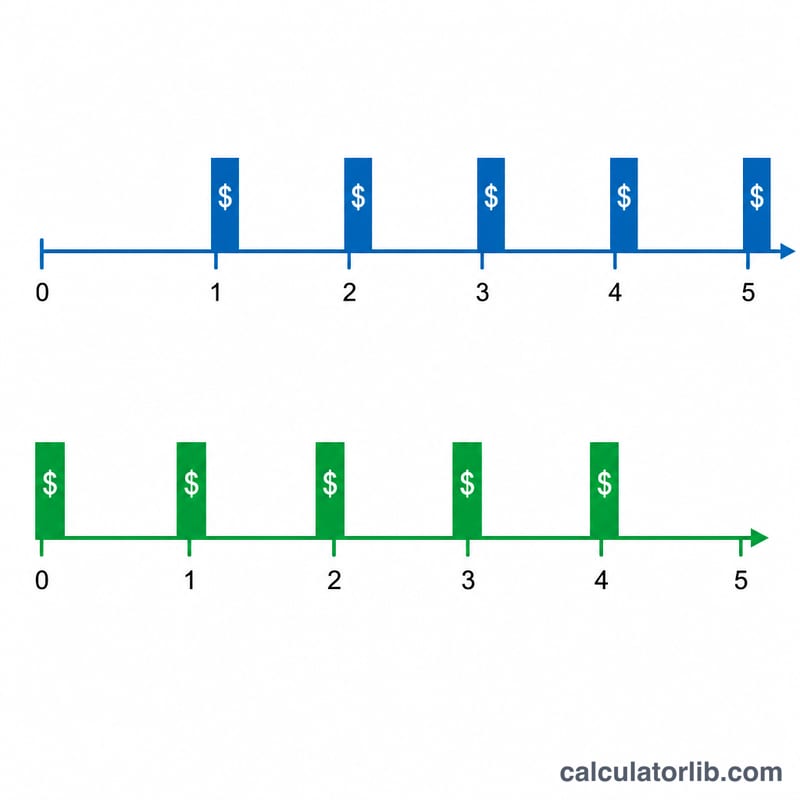

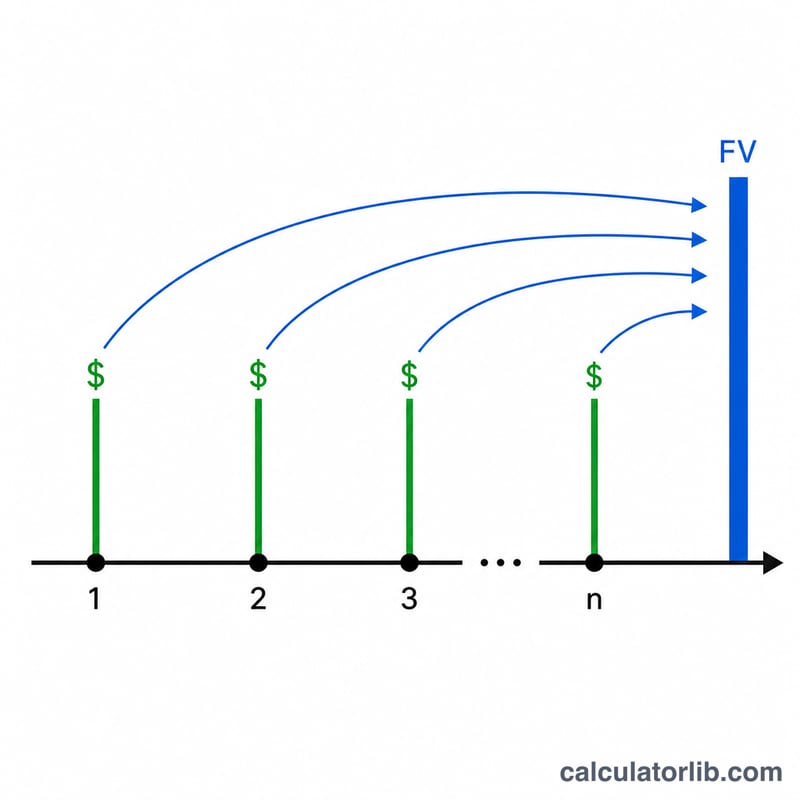

기말 연금(보통연금, 매 기간 말에 납입)의 계수는 다음과 같습니다.

$$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}$$기시 연금(선급연금, 매 기간 초에 납입)은 각 납입금이 한 기간만큼 이자를 더 받으므로 계수에 \((1 + i)\)를 곱합니다:

$$\text{FVIFA}_{due}(n,i) = \frac{(1+i)^n - 1}{i}\,(1+i)$$이자율 \(i\)가 정확히 0일 경우 공식에서 0으로 나누게 되는데, 수학적 극한값은 단순히 \(n\)이므로 0% 열에서는 계수가 \(n\)으로 표시됩니다.

계산 예시

기말 연금, \(i = 1\%\)(0.01), \(n = 3\)인 경우:

$$\frac{(1.01)^3 - 1}{0.01} = \frac{1.030301 - 1}{0.01} = 3.03010$$\(i = 3\%\), \(n = 4\)인 경우:

$$\frac{(1.03)^4 - 1}{0.03} = \frac{0.12550881}{0.03} = 4.18363$$기시 연금에서 \(i = 1\%\), \(n = 2\)인 경우:

$$2.01000 \times 1.01 = 2.03010$$자주 묻는 질문

계수 하나는 무엇을 의미하나요? 매 기간 납입하는 $1의 미래가치를 뜻합니다. 실제 납입 금액을 곱하면 전체 미래가치가 됩니다.

기말 연금과 기시 연금의 차이는? 기말 연금은 기간 말에 납입하고, 기시 연금은 기간 초에 납입합니다. 그래서 기시 연금이 한 기간만큼(\(1 + i\) 배) 조금 더 많이 불어납니다.

왜 소수점 다섯째 자리까지 표시하나요? 전통적인 재무 계수표는 다섯째 자리까지 표기해, 큰 납입 금액을 곱하더라도 반올림 오차를 최소화할 수 있도록 합니다.