Qu'est-ce que le générateur de table FVIFA ?

Cet outil construit une table du facteur de valeur future d'une annuité (FVIFA, pour Future Value Interest Factor of an Annuity). Chaque facteur indique la valeur future d'une série de versements de 1 $ effectués à chaque période, capitalisés à un taux d'intérêt périodique donné. Il suffit de multiplier n'importe quel facteur par le montant réel de vos versements pour obtenir la valeur future de l'annuité correspondante. La table se lit selon le nombre de périodes (\(n\), en lignes) et le taux d'intérêt périodique (\(i\), en colonnes). À noter : cet outil utilise le dollar ($) à titre d'unité de référence, mais les facteurs sont universels et s'appliquent à n'importe quelle devise, euro compris.

Comment l'utiliser

Sélectionnez d'abord le type d'annuité, puis indiquez le nombre de colonnes de taux souhaité, le taux de départ et l'incrément entre chaque colonne. Définissez ensuite le nombre de lignes de périodes, la période de départ et l'incrément entre les lignes. L'outil génère alors une grille étiquetée de facteurs arrondis à cinq décimales, prête à consulter ou à imprimer.

La formule expliquée

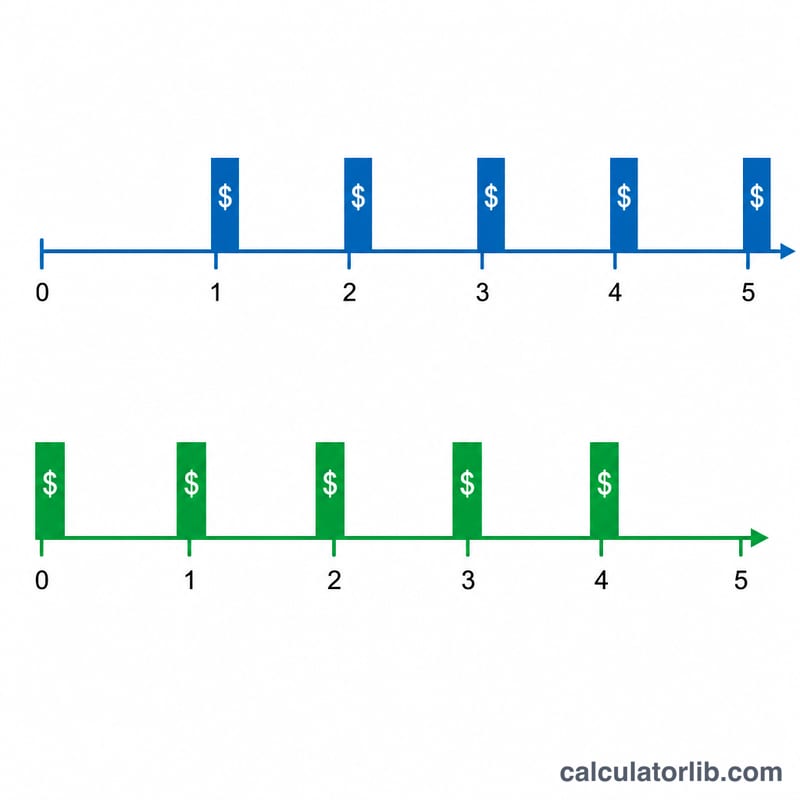

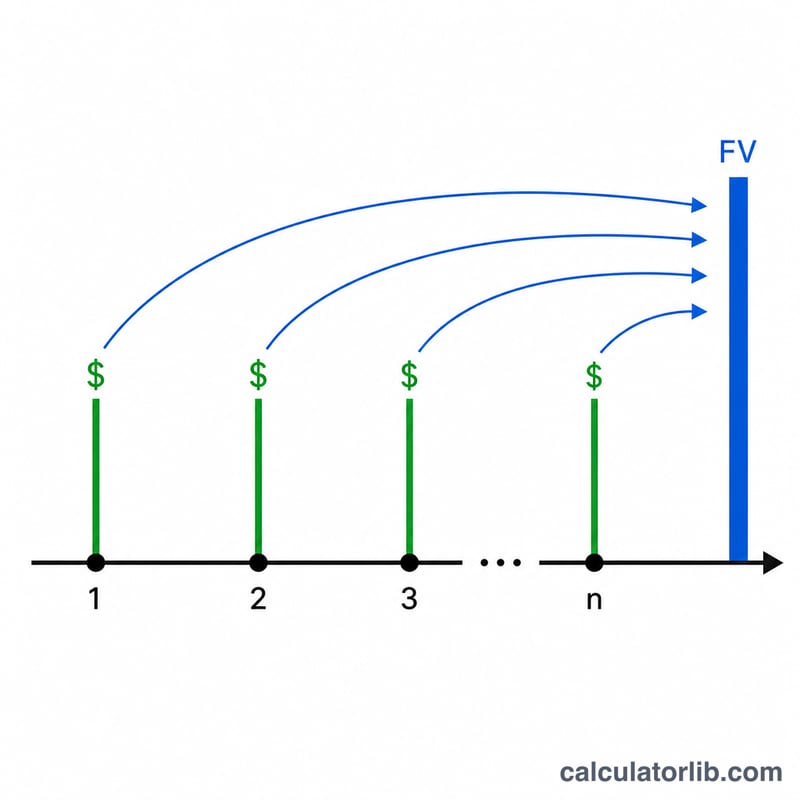

Pour une annuité ordinaire (versements en fin de période), le facteur se calcule ainsi : $$\text{FVIFA}_{ord}(n,i) = \frac{(1+i)^n - 1}{i}$$ Pour une annuité de début (versements en début de période), chaque versement bénéficie d'une période de capitalisation supplémentaire ; le facteur est donc multiplié par \((1+i)\) : $$\text{FVIFA}_{due}(n,i) = \frac{(1+i)^n - 1}{i}\,(1+i)$$ Lorsque le taux \(i\) est exactement égal à 0, la formule conduirait à une division par zéro ; la limite mathématique vaut simplement \(n\), si bien qu'une colonne à 0 % affiche le facteur \(n\).

Exemple concret

Annuité ordinaire, \(i = 1\,\% \ (0{,}01)\), \(n = 3\) : $$\frac{(1{,}01)^3 - 1}{0{,}01} = \frac{1{,}030301 - 1}{0{,}01} = 3{,}03010$$ Avec \(i = 3\,\%\), \(n = 4\) : $$\frac{(1{,}03)^4 - 1}{0{,}03} = \frac{0{,}12550881}{0{,}03} = 4{,}18363$$ Pour une annuité de début avec \(i = 1\,\%\), \(n = 2\) : $$2{,}01000 \times 1{,}01 = 2{,}03010$$

Questions fréquentes

Que signifie un facteur isolé ? Il représente la valeur future de 1 $ versé à chaque période. Multipliez-le par le montant de votre versement pour obtenir le total.

Annuité ordinaire ou de début ? L'annuité ordinaire prévoit des versements en fin de période ; l'annuité de début, en début de période. Cette dernière capitalise donc un peu plus (d'un facteur \(1 + i\)).

Pourquoi cinq décimales ? Les tables financières classiques utilisent des facteurs à cinq décimales afin de pouvoir les multiplier par des montants élevés avec une erreur d'arrondi minimale.