FVIFA तालिका जनरेटर क्या है?

यह टूल एक एन्युइटी फ्यूचर वैल्यू इंटरेस्ट फैक्टर (FVIFA) तालिका तैयार करता है। हर फैक्टर बताता है कि अगर आप हर अवधि में $1 का भुगतान करें और उस पर एक निश्चित आवधिक ब्याज दर लगे, तो भविष्य में उसका कुल मूल्य कितना होगा। किसी भी फैक्टर को अपने असली भुगतान की रकम से गुणा कर दें, तो आपको उस एन्युइटी का भविष्य मूल्य मिल जाएगा। तालिका में पंक्तियाँ (rows) अवधियों की संख्या \(n\) दर्शाती हैं और कॉलम आवधिक ब्याज दर \(i\) दर्शाते हैं।

इसका इस्तेमाल कैसे करें

पहले एन्युइटी का प्रकार चुनें। फिर तय करें कि आपको ब्याज-दर वाले कितने कॉलम चाहिए, शुरुआती दर क्या हो और हर कॉलम के बीच कितनी बढ़ोतरी हो। इसके बाद तय करें कि कितनी अवधि वाली पंक्तियाँ चाहिए, शुरुआती अवधि क्या हो और हर पंक्ति के बीच कितना अंतर हो। टूल पाँच दशमलव स्थानों तक राउंड किए गए फैक्टरों का एक लेबल लगा हुआ ग्रिड बना देगा, जिसे आप आसानी से पढ़ या प्रिंट कर सकते हैं।

फ़ॉर्मूला समझें

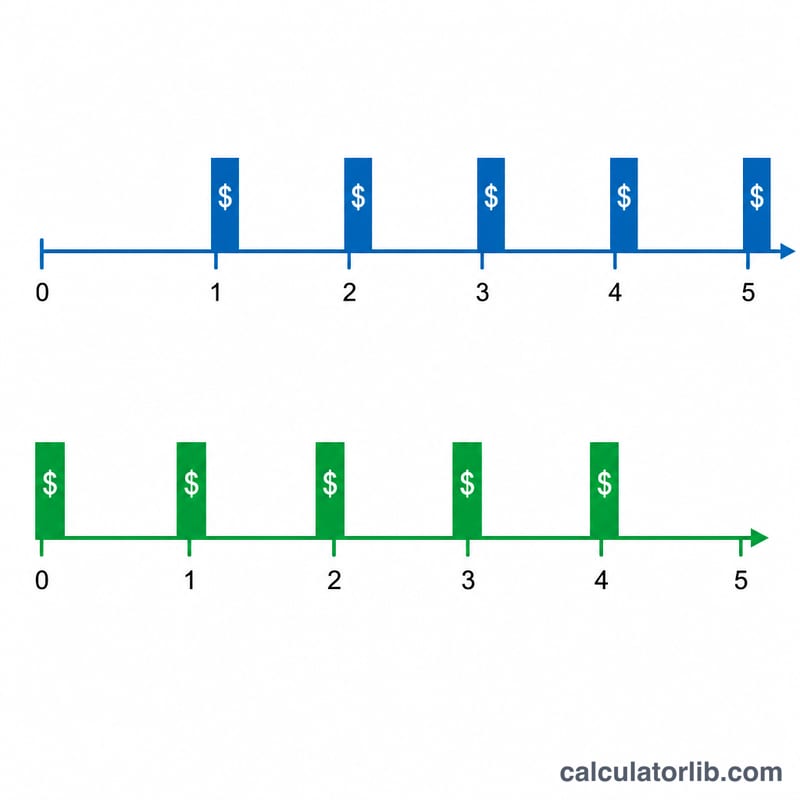

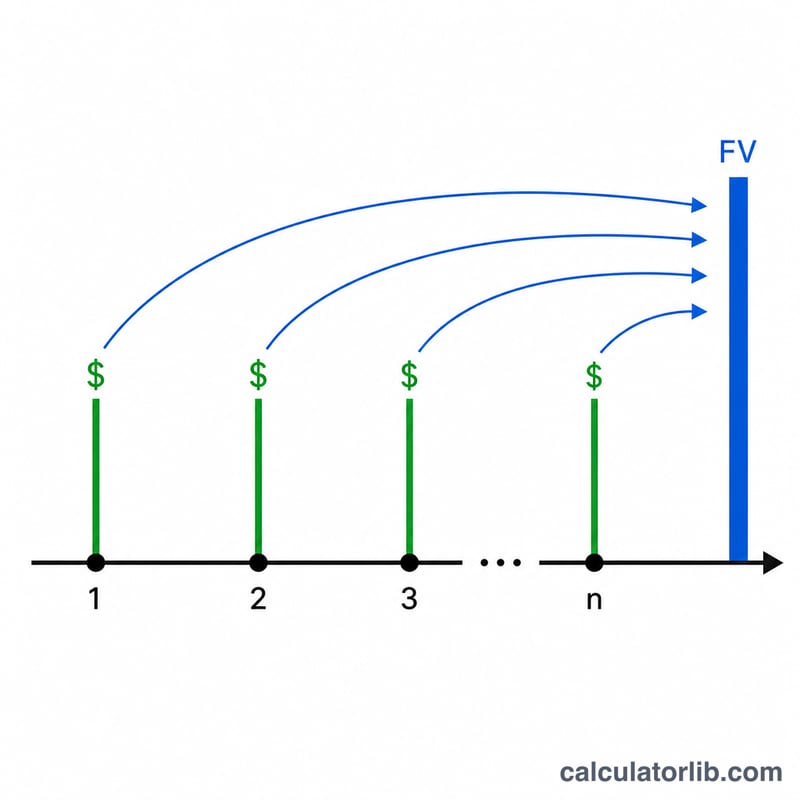

ऑर्डिनरी एन्युइटी के लिए (जहाँ भुगतान हर अवधि के अंत में होते हैं) फैक्टर है: $$\text{FVIFA} = \frac{(1 + i)^n - 1}{i}$$ एन्युइटी ड्यू के लिए (जहाँ भुगतान हर अवधि की शुरुआत में होते हैं) हर भुगतान पर एक अतिरिक्त अवधि का ब्याज लगता है, इसलिए फैक्टर को \((1 + i)\) से गुणा किया जाता है: $$\text{FVIFA} = \frac{(1 + i)^n - 1}{i}\,(1 + i)$$ जब दर \(i\) ठीक 0 हो, तो फ़ॉर्मूले में शून्य से भाग देना पड़ता, पर इसकी गणितीय सीमा (limit) सीधे-सीधे \(n\) होती है — इसलिए 0% वाले कॉलम में फैक्टर \(n\) ही दिखता है।

हल किया हुआ उदाहरण

ऑर्डिनरी एन्युइटी, \(i = 1\%\) (0.01), \(n = 3\): $$\frac{(1.01)^3 - 1}{0.01} = \frac{1.030301 - 1}{0.01} = 3.03010$$ \(i = 3\%\), \(n = 4\) पर: $$\frac{(1.03)^4 - 1}{0.03} = \frac{0.12550881}{0.03} = 4.18363$$ एन्युइटी ड्यू के लिए \(i = 1\%\), \(n = 2\) पर: $$2.01000 \times 1.01 = 2.03010$$

अक्सर पूछे जाने वाले सवाल

एक फैक्टर का मतलब क्या है? यह हर अवधि में दिए गए $1 का भविष्य मूल्य है। इसे अपने भुगतान की रकम से गुणा करें, तो कुल मूल्य मिल जाएगा।

ऑर्डिनरी और ड्यू में फर्क? ऑर्डिनरी में भुगतान अवधि के अंत में होता है; ड्यू में शुरुआत में, इसलिए इसमें थोड़ा ज़्यादा \((1 + i\) गुना) जमा होता है।

पाँच दशमलव क्यों? पारंपरिक फाइनेंस तालिकाएँ पाँच दशमलव स्थानों वाले फैक्टर इस्तेमाल करती हैं, ताकि बड़ी रकमों से गुणा करने पर भी राउंडिंग की गलती कम से कम रहे।