एमोर्टाइज़्ड लोन कैलकुलेटर क्या है?

एमोर्टाइज़्ड लोन वह होता है जिसे एक तय किस्त (EMI) के ज़रिए चुकाया जाता है, और हर किस्त में ब्याज तथा मूलधन दोनों शामिल रहते हैं। शुरुआती किस्तों में ज़्यादातर हिस्सा ब्याज का होता है, जबकि बाद की किस्तों में मूलधन का हिस्सा बढ़ता जाता है — लेकिन किस्त की रकम पूरे समय एक समान बनी रहती है। यह कैलकुलेटर आपकी तय किस्त के साथ-साथ लोन की पूरी अवधि में किया जाने वाला कुल भुगतान और कुल ब्याज भी निकालता है। इसमें इस्तेमाल किया गया गणित सार्वभौमिक मानक एमोर्टाइज़ेशन है, जो दुनिया भर में होम लोन, कार लोन और पर्सनल लोन पर लागू होता है — यह किसी एक देश तक सीमित नहीं है।

इसका उपयोग कैसे करें

लोन राशि (जो मूलधन आप उधार ले रहे हैं) दर्ज करें, ब्याज दर (वार्षिक %) को नॉमिनल APR के रूप में भरें, और लोन अवधि के साथ उसकी इकाई (साल या महीने) चुनें। फिर तय करें कि आप प्रति वर्ष कितनी किस्तें भरते हैं (मासिक किस्त सबसे आम है)। यह टूल आपकी प्रत्येक अवधि की किस्त, सभी किस्तों का कुल योग, चुकाया गया कुल ब्याज और कुल किस्तों की संख्या दिखाता है।

फ़ॉर्मूला समझें

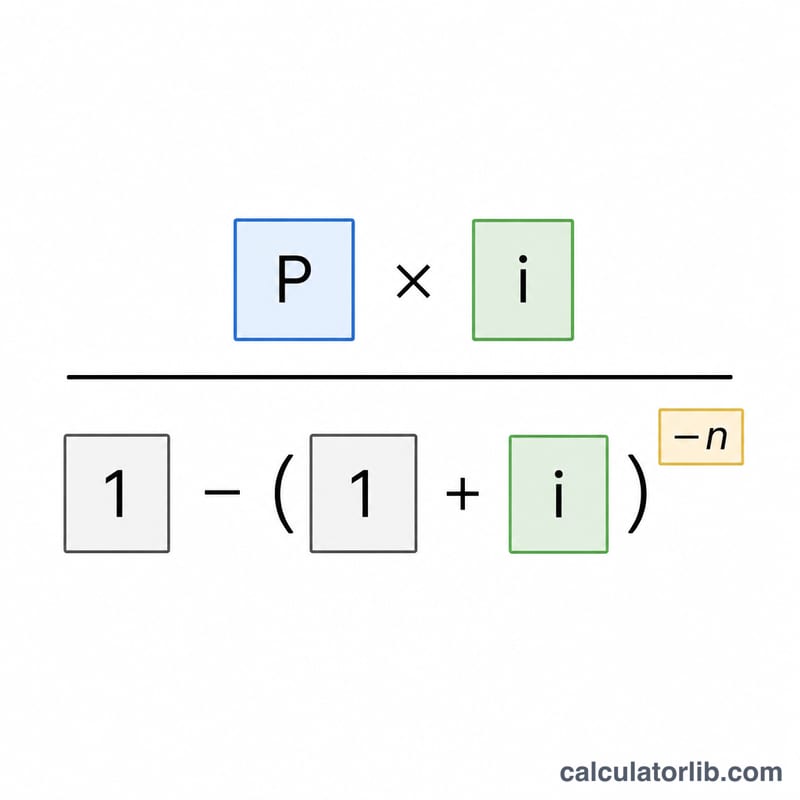

मान लें \(P\) मूलधन है, \(m\) प्रति वर्ष किस्तों की संख्या, \(n\) कुल किस्तों की संख्या और \(i\) प्रत्येक अवधि की दर है (वार्षिक दर को दशमलव में बदलकर \(m\) से भाग देने पर)।

$$\text{किस्त} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$

अगर ब्याज दर शून्य है, तो हर (denominator) खत्म हो जाता है और किस्त सीधे \(P / n\) हो जाती है। कुल भुगतान \(= \text{किस्त} \cdot n\), और कुल ब्याज \(= \text{कुल भुगतान} - P\) होता है।

हल किया गया उदाहरण

मान लीजिए आप 6% APR पर 30 साल के लिए 100,000 का लोन लेते हैं, जिसे मासिक आधार पर चुकाना है। तब \(m = 12\), \(n = 360\), और \(i = 0.06 / 12 = 0.005\) होगा।

$$\text{किस्त} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} = \frac{500}{0.83396} = 599.55 \text{ प्रति माह}$$

कुल भुगतान \(= 599.55 \times 360 = 215{,}838.19\), और कुल ब्याज \(= 215{,}838.19 - 100{,}000 = 115{,}838.19\)।

विभिन्न ऋण परिदृश्यों में भुगतान और ब्याज

नीचे दी गई तालिका दिखाती है कि तीन वार्षिक प्रतिशत दरों और तीन ऋण अवधियों में मासिक भुगतान, भुगतान का कुल और कुल ब्याज कैसे बदलते हैं। \(P = \$100{,}000\) के एक निश्चित मूलधन के लिए सभी आंकड़े मासिक चक्रवृद्धि (\(m = 12\)) का उपयोग करते हैं और परिशोधन सूत्र \(\text{भुगतान} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\) का उपयोग करते हैं, जहाँ \(i\) मासिक दर है और \(n\) कुल भुगतानों की संख्या है।

| वार्षिक प्रतिशत दर | अवधि | मासिक भुगतान | कुल भुगतान | कुल ब्याज |

|---|---|---|---|---|

| 4% | 15 वर्ष (180 भुगतान) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20 वर्ष (240 भुगतान) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30 वर्ष (360 भुगतान) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15 वर्ष (180 भुगतान) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20 वर्ष (240 भुगतान) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30 वर्ष (360 भुगतान) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15 वर्ष (180 भुगतान) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20 वर्ष (240 भुगतान) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30 वर्ष (360 भुगतान) | $733.76 | $264,153.60 | $164,153.60 |

प्रत्येक वार्षिक प्रतिशत दर ब्लॉक को नीचे की ओर पढ़ने से मुख्य समझौता दिखाई देता है: अवधि बढ़ाने से मासिक भुगतान कम हो जाता है लेकिन कुल ब्याज बढ़ जाता है। समान अवधि के लिए आड़े-तिरछे पढ़ने से पता चलता है कि वार्षिक प्रतिशत दर में प्रत्येक दो प्रतिशत अंक की वृद्धि भुगतान और आजीवन लागत दोनों में काफी हद तक जोड़ती है।

आपके परिणामों का अर्थ

कैलकुलेटर तीन संबंधित आंकड़े लौटाता है:

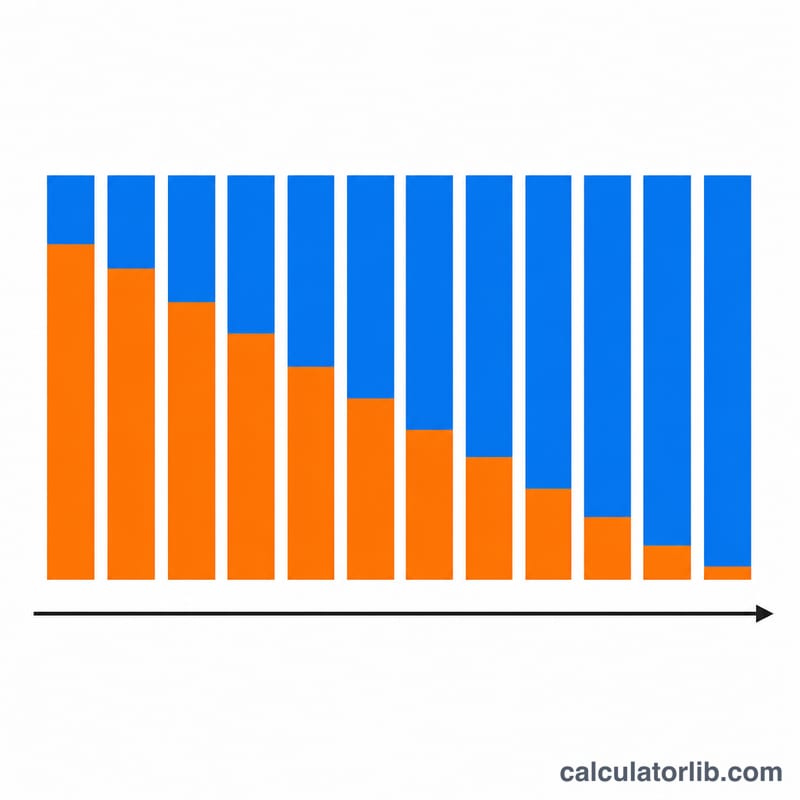

- मासिक भुगतान — निश्चित राशि जो प्रत्येक अवधि में देय है जो ऋण को उसकी अवधि में पूरी तरह चुकाती है। प्रत्येक भुगतान बकाया शेष पर ब्याज और मूलधन के एक हिस्से के बीच विभाजित किया जाता है; शुरुआती भुगतान ज्यादातर ब्याज होते हैं, बाद के भुगतान ज्यादातर मूलधन होते हैं।

- भुगतान का कुल — मासिक भुगतान को भुगतानों की संख्या \(n\) से गुणा किया जाता है। यह नकद की पूरी राशि है जो ऋण के जीवन काल में आपके खाते से निकलती है।

- कुल ब्याज — कुल भुगतान घटा मूल मूलधन \(P\)। यह उधार लेने की लागत है, अर्थात्, जो उधार दिया गया था उससे परे सब कुछ का भुगतान।

लंबी अवधि मासिक भुगतान को कम करती है क्योंकि समान मूलधन को अधिक अवधियों में फैलाया जाता है, लेकिन यह कुल ब्याज को बढ़ाती है क्योंकि शेष को लंबे समय तक रखा जाता है और अधिक अवधियों में ब्याज जमा होता है। एक छोटी अवधि विपरीत करती है: एक उच्च भुगतान लेकिन कुल मिलाकर कम ब्याज।

वार्षिक प्रतिशत दर एक वार्षिक नाममात्र दर है। कैलकुलेटर इसे आवधिक दर में परिवर्तित करता है जो इसे प्रति वर्ष भुगतानों की संख्या से विभाजित करके: \(i = \dfrac{\text{वार्षिक प्रतिशत दर}}{m}\)। 6% वार्षिक प्रतिशत दर के लिए मासिक भुगतान के साथ, आवधिक दर \(i = 0.06 / 12 = 0.005\) (प्रति माह 0.5%) है। भुगतानों की संख्या \(n = \text{वर्ष} \times m\) है। क्योंकि ब्याज प्रत्येक अवधि में घटते हुए शेष पर चक्रवृद्धि करता है, आवधिक दर में यहां तक कि एक छोटे परिवर्तन से भुगतान और कुल ब्याज में ध्यान देने योग्य परिवर्तन होता है।

यह परिशोधित ऋणों के कार्य के बारे में सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं है। वास्तविक प्रस्तावों में शुल्क, बीमा या चक्रवृद्धि सम्मेलन शामिल हो सकते हैं जो इस सरलीकृत मॉडल से भिन्न हैं।

मुख्य शर्तें और चर

| शर्त | प्रतीक | परिभाषा |

|---|---|---|

| मूलधन | \(P\) | उधार ली गई मूल राशि, किसी भी ब्याज को जोड़ने से पहले। |

| नाममात्र वार्षिक प्रतिशत दर | — | ऋण पर उद्धृत वार्षिक ब्याज दर, आवधिक दर में रूपांतरण से पहले प्रति वर्ष प्रतिशत के रूप में व्यक्त की गई। |

| आवधिक दर | \(i\) | प्रत्येक भुगतान अवधि में लागू ब्याज दर, वार्षिक प्रतिशत दर को प्रति वर्ष भुगतानों की संख्या से विभाजित करने के बराबर: \(i = \text{वार्षिक प्रतिशत दर}/m\)। |

| प्रति वर्ष भुगतान | \(m\) | कितने भुगतान वार्षिक रूप से किए जाते हैं (उदाहरण के लिए मासिक के लिए 12, पाक्षिक के लिए 26, साप्ताहिक के लिए 52)। |

| भुगतानों की संख्या | \(n\) | पूरी अवधि में कुल भुगतान, \(n = \text{वर्ष} \times m\); यह परिशोधन सूत्र में घातांक है। |

| परिशोधन | — | समान आवधिक भुगतानों के माध्यम से ऋण चुकाने की प्रक्रिया, प्रत्येक वर्तमान ब्याज को कवर करते हुए साथ ही मूलधन के एक हिस्से तक जब तक शेष शून्य तक नहीं पहुंच जाता। |

| कुल ब्याज | — | ऋण के दौरान भुगतान किए गए सभी ब्याज का योग, कुल भुगतान घटा मूलधन के बराबर। |

अक्सर पूछे जाने वाले सवाल

क्या ब्याज दर नॉमिनल है या इफेक्टिव? इसे नॉमिनल वार्षिक दर (APR) माना जाता है और प्रति अवधि दर निकालने के लिए इसे प्रति वर्ष किस्तों की संख्या से भाग दिया जाता है — यही मानक एमोर्टाइज़ेशन तरीका है।

मेरी असली किस्त कुछ पैसे से अलग क्यों हो सकती है? लोन देने वाले हर किस्त को पैसे (cent) तक राउंड कर देते हैं, इसलिए आख़िरी निर्धारित किस्त थोड़ी अलग हो सकती है। यहाँ दिया गया सारांश सटीक फ़ॉर्मूले पर आधारित है।

अगर ब्याज दर 0% हो तो क्या होगा? तब किस्त बस मूलधन को सभी किस्तों में बराबर बाँटकर निकलती है, और कुल ब्याज शून्य रहता है।