लोन प्रीक्वालिफिकेशन कैलकुलेटर क्या है?

लोन प्रीक्वालिफिकेशन कैलकुलेटर आपको औपचारिक रूप से आवेदन करने से पहले ही एक मोटा-मोटा अंदाज़ा देता है कि आपको कितनी बड़ी राशि का लोन मंज़ूर हो सकता है। यह आपकी आय और मौजूदा कर्ज़ की किस्तों को एक ऐसी मासिक भुगतान क्षमता में बदलता है जिसे आप वहन कर सकें, और फिर मानक अमॉर्टाइज़ेशन गणित की मदद से उस भुगतान को लोन की मूल राशि में तब्दील कर देता है। बैंक और लोन देने वाली संस्थाएं आमतौर पर डेट-टू-इनकम (DTI) रेशियो को मुख्य पैमाने के रूप में इस्तेमाल करती हैं, और यह टूल भी ठीक उसी तर्क को आपके हाथ में दे देता है। ध्यान रहे, यह कैलकुलेटर अमेरिकी ($ डॉलर) संदर्भ में बना है; भारत में बैंक FOIR या EMI/NMI जैसे थोड़े अलग नियम अपनाते हैं, पर मूल गणना का सिद्धांत एक ही रहता है।

इसका इस्तेमाल कैसे करें

अपनी सकल मासिक आय (टैक्स कटने से पहले), अपनी मौजूदा मासिक कर्ज़ किस्तें (क्रेडिट कार्ड, कार लोन, स्टूडेंट लोन आदि), वह अधिकतम DTI रेशियो जो आप मानना चाहते हैं (बैंक अक्सर इसे 36–43% के आसपास सीमित रखते हैं), सालाना ब्याज दर, और लोन की अवधि वर्षों में दर्ज करें। कैलकुलेटर आपको अधिकतम लोन राशि, नए लोन के लिए उपलब्ध मासिक भुगतान, और पूरी अवधि में चुकाए जाने वाले कुल ब्याज की जानकारी दिखाता है।

फ़ॉर्मूला आसान शब्दों में

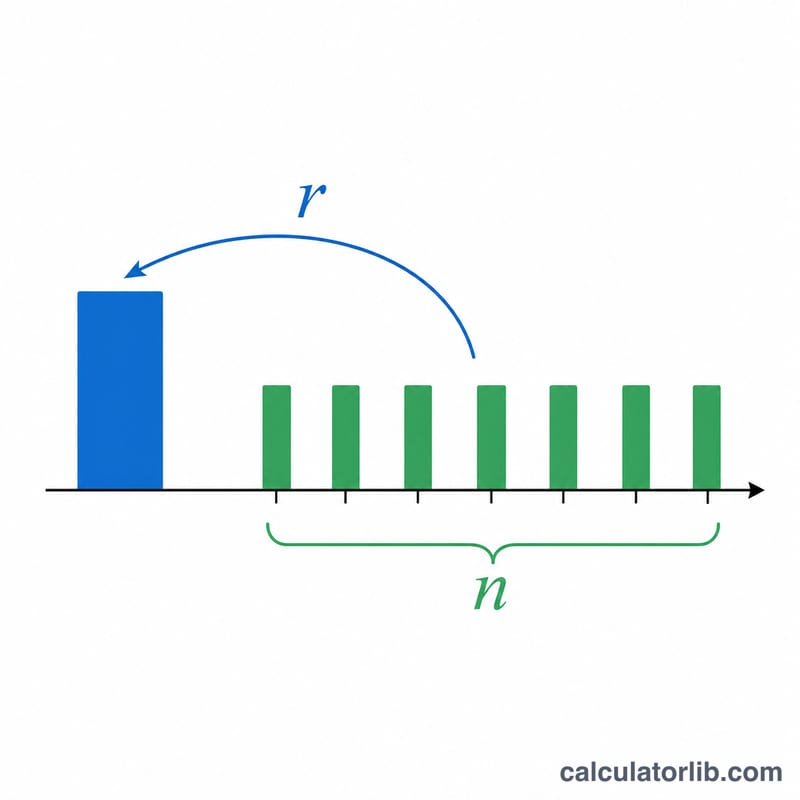

सबसे पहले, आपकी अधिकतम कुल मासिक भुगतान क्षमता निकलती है आपकी आय को DTI रेशियो से गुणा करके। इसमें से मौजूदा कर्ज़ की किस्तें घटाने पर वह राशि बचती है जो नए लोन के भुगतान के लिए उपलब्ध है। फिर इस भुगतान को एन्युटी के वर्तमान मूल्य (present value of annuity) वाले फ़ॉर्मूले में डाला जाता है: $$\text{MaxLoan} = \text{MaxPayment} \times \frac{1-(1+r)^{-n}}{r}$$ जहाँ \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100) और \(n\) कुल मासिक किस्तों की संख्या है (वर्ष × 12)।

उदाहरण के साथ समझें

मान लीजिए आपकी सकल मासिक आय $6,000 है, आपके पास $500 की मौजूदा कर्ज़ किस्तें हैं, और आप 36% DTI मानते हैं। तब आपकी अधिकतम कुल भुगतान क्षमता $2,160 बनती है, जिसमें से $1,660 नए लोन के लिए बच जाते हैं। 30 साल की अवधि पर 6.5% ब्याज दर (\(r = 0.0054167\), \(n = 360\)) के साथ, अधिकतम लोन राशि लगभग $262,600 निकलती है।

अक्सर पूछे जाने वाले सवाल

क्या प्रीक्वालिफिकेशन और मंज़ूरी एक ही चीज़ है? नहीं। प्रीक्वालिफिकेशन सिर्फ़ एक अनौपचारिक अनुमान है; अंतिम मंज़ूरी आपके क्रेडिट स्कोर, दस्तावेज़ों और बैंक की पूरी अंडरराइटिंग प्रक्रिया पर निर्भर करती है।

मुझे कौन-सा DTI मानना चाहिए? ज़्यादातर बैंक कुल DTI को 36% या उससे कम पर रखना पसंद करते हैं, हालांकि मज़बूत क्रेडिट होने पर कुछ संस्थाएं 43% या उससे ज़्यादा तक भी अनुमति देती हैं।

मौजूदा कर्ज़ क्यों घटाया जाता है? बैंक आपकी कुल देनदारियों को देखते हैं। मौजूदा किस्तें आपकी DTI क्षमता का जो हिस्सा घेर लेती हैं, उतना नए लोन के लिए उपलब्ध नहीं रहता।