यह कैलकुलेटर क्या करता है

डाउन पेमेंट के बाद लोन भुगतान कैलकुलेटर आपको उस रकम पर बनने वाली तय मासिक किस्त दिखाता है जिसे आप असल में फाइनेंस करते हैं — यानी कुल खरीद मूल्य में से आपका डाउन पेमेंट घटाने के बाद बची राशि। यह कार लोन, उपकरण फाइनेंसिंग, पर्सनल लोन और किसी भी फिक्स्ड-रेट किस्त वाले लोन के लिए काम करता है। जितना बड़ा डाउन पेमेंट होगा, मूलधन उतना ही कम रहेगा, और इसका सीधा असर आपकी मासिक किस्त और लोन की पूरी अवधि में चुकाए जाने वाले कुल ब्याज, दोनों को घटाने पर पड़ता है।

इसका इस्तेमाल कैसे करें

पूरी खरीद कीमत, जो नकद रकम आप डाउन पेमेंट के रूप में देना चाहते हैं, सालाना ब्याज दर (APR) और लोन की अवधि (साल में) भरें। कैलकुलेटर पहले डाउन पेमेंट घटाकर फाइनेंस किया गया मूलधन निकालता है, फिर मानक एमॉर्टाइज़ेशन फॉर्मूला लगाकर आपकी मासिक किस्त, सभी भुगतानों का कुल योग और कुल ब्याज लागत बताता है।

फॉर्मूला आसान भाषा में

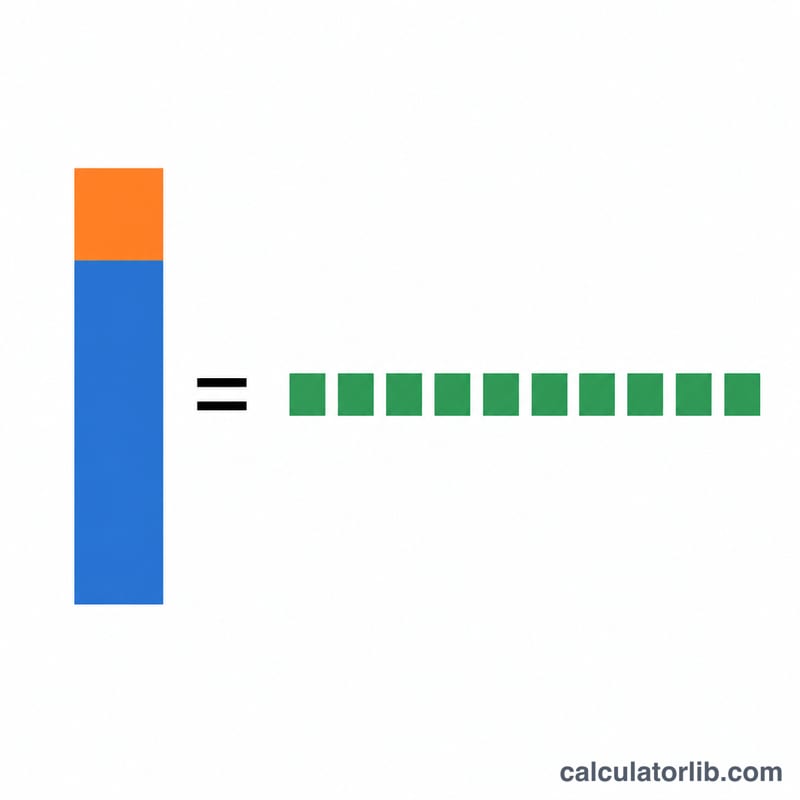

सबसे पहले मूलधन निकाला जाता है: \(P = \text{कीमत} - \text{डाउन पेमेंट}\)। इसके बाद मासिक किस्त इस एमॉर्टाइज़ेशन फॉर्मूले से निकलती है —

$$\text{PMT} = P \cdot \frac{r}{1 - (1+r)^{-n}}$$जहाँ \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100) और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। अगर ब्याज दर 0% हो, तो किस्त बस मूलधन को महीनों की संख्या से भाग देकर निकल आती है।

उदाहरण से समझें

मान लीजिए आप $30,000 की कार $5,000 डाउन पेमेंट देकर 6% APR पर 5 साल के लिए खरीदते हैं। फाइनेंस किया गया मूलधन $25,000 हुआ। मासिक दर \(0.06 \div 12 = 0.005\) और \(n = 60\) होगी। किस्त बनेगी

$$25{,}000 \times \frac{0.005}{1 - 1.005^{-60}} \approx \$483.32$$60 महीनों में आप कुल लगभग $28,999.20 चुकाएँगे, जिसमें से करीब $3,999.20 ब्याज है। (ध्यान दें: यहाँ रकम डॉलर में है; भारत में यही गणना रुपये पर बिल्कुल इसी तरह लागू होती है।)

अक्सर पूछे जाने वाले सवाल

क्या बड़ा डाउन पेमेंट हमेशा फायदेमंद होता है? हाँ — इससे फाइनेंस किया जाने वाला मूलधन कम होता है, जिससे आपकी मासिक किस्त और कुल ब्याज दोनों घट जाते हैं।

क्या टैक्स और फीस इसमें शामिल हैं? नहीं। वही कीमत भरें जिसे आप फाइनेंस कर रहे हैं; अगर टैक्स या फीस भी लोन में जोड़ी जा रही है, तो उसे कीमत वाले फील्ड में जोड़ दें।

कौन-सी ब्याज दर भरूँ? लोन की नॉमिनल सालाना प्रतिशत दर (APR) इस्तेमाल करें। टूल इसे खुद मासिक दर में बदल देता है।