¿Qué es una calculadora de precalificación de préstamos?

Una calculadora de precalificación de préstamos te ofrece una estimación inicial y aproximada del monto de préstamo que podrías llegar a obtener antes de presentar una solicitud formal. Funciona convirtiendo tus ingresos y tus obligaciones de deuda actuales en un pago mensual que puedes afrontar y, a partir de ahí, transformando ese pago en un capital de préstamo mediante las fórmulas habituales de amortización. Las entidades financieras suelen utilizar la relación deuda-ingreso (DTI, por sus siglas en inglés) como referencia clave, así que esta herramienta pone esa misma lógica a tu alcance. Ten en cuenta que tanto el porcentaje de DTI como los límites de aprobación pueden variar según el país y la entidad.

Cómo usarla

Introduce tus ingresos mensuales brutos (antes de impuestos), tus pagos mensuales de deudas actuales (tarjetas de crédito, préstamos de auto, préstamos estudiantiles, etc.), la relación DTI máxima que quieras aplicar (las entidades suelen situar el tope entre el 36 % y el 43 %), la tasa de interés anual y el plazo del préstamo en años. La calculadora te muestra el monto máximo de préstamo, el pago mensual disponible para el nuevo préstamo y el total de intereses que pagarías a lo largo de todo el plazo.

La fórmula explicada

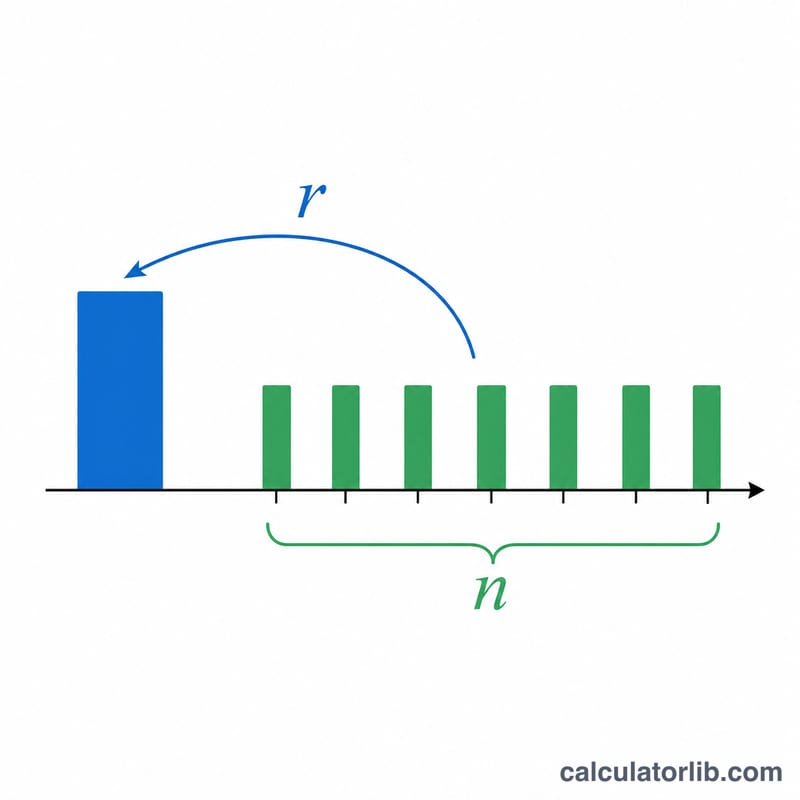

Primero, el pago mensual total máximo es igual a tus ingresos multiplicados por la relación DTI. Al restar las deudas existentes obtienes el pago disponible para el nuevo préstamo. Ese pago se aplica luego a la fórmula del valor presente de una anualidad: $$\text{PréstamoMáx} = \text{PagoMáx} \cdot \frac{1-(1+r)^{-n}}{r}$$ donde \(r\) es la tasa de interés mensual (tasa anual ÷ 12 ÷ 100) y \(n\) es el número de pagos mensuales (años × 12).

Ejemplo práctico

Imagina que tus ingresos mensuales brutos son de 6.000 $, que tienes 500 $ en deudas actuales y que aplicas un DTI del 36 %. Tu pago total máximo sería de 2.160 $, lo que deja 1.660 $ para el nuevo préstamo. Con una tasa del 6,5 % a 30 años (\(r = 0{,}0054167\), \(n = 360\)), el monto máximo del préstamo ronda los 262.600 $.

Preguntas frecuentes

¿La precalificación es lo mismo que la aprobación? No. La precalificación es una estimación informal; la aprobación definitiva depende de tu historial crediticio, de la documentación y del análisis completo de riesgo de la entidad.

¿Qué DTI debería usar? Muchas entidades prefieren un DTI total igual o inferior al 36 %, aunque algunas admiten hasta el 43 % o más si cuentas con un buen perfil crediticio.

¿Por qué se restan las deudas actuales? Las entidades evalúan el total de tus obligaciones. Los pagos que ya tienes reducen la parte de tu capacidad de DTI que queda libre para un nuevo préstamo.