Qué hace esta calculadora

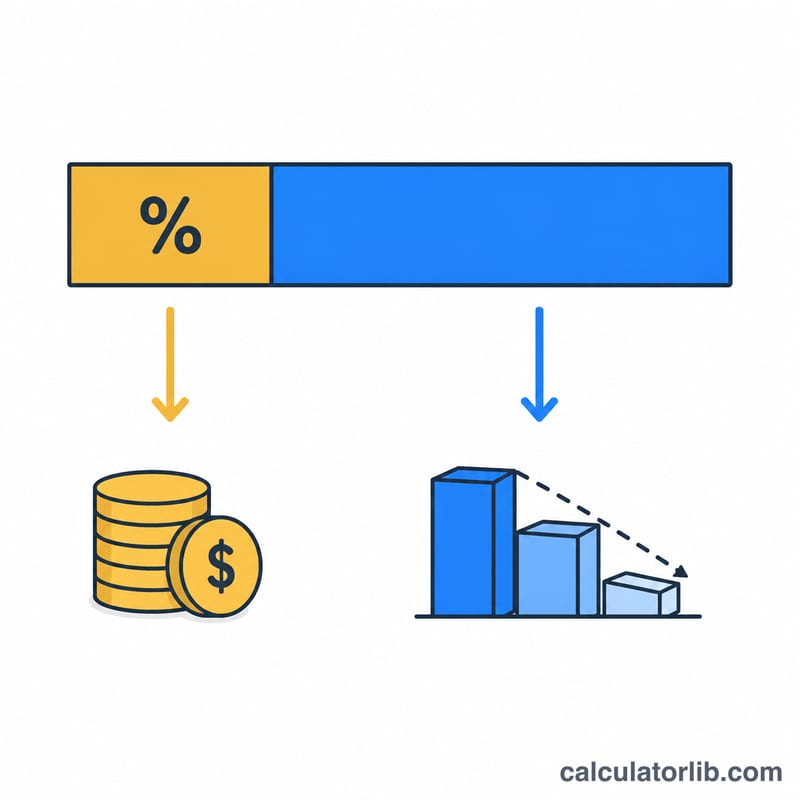

Cada cuota de un préstamo amortizable se divide en dos partes: los intereses (el coste de pedir dinero prestado) y el capital (la cantidad que realmente reduce lo que debes). Esta herramienta desglosa una sola cuota para que veas con exactitud a dónde va tu dinero en el periodo actual.

Cómo usarla

Solo necesitas tres datos: el saldo pendiente de tu préstamo, el tipo de interés anual en porcentaje y tu cuota mensual. La calculadora te muestra los intereses cobrados este mes, el capital amortizado, el reparto en porcentaje y el saldo que quedará una vez aplicada la cuota.

La fórmula explicada

Las entidades aplican intereses sobre el saldo pendiente en cada periodo. En un préstamo mensual, el tipo periódico es el tipo anual dividido entre 12 (y entre 100 para pasar de porcentaje a número):

$$\text{Intereses} = \text{Saldo} \times \frac{\text{tipo}}{1200}$$

Lo que sobra de tu cuota tras cubrir los intereses se destina a reducir el saldo:

$$\text{Capital} = \text{Cuota} - \text{Intereses}$$ y $$\text{Nuevo saldo} = \text{Saldo} - \text{Capital}$$.

Ejemplo práctico

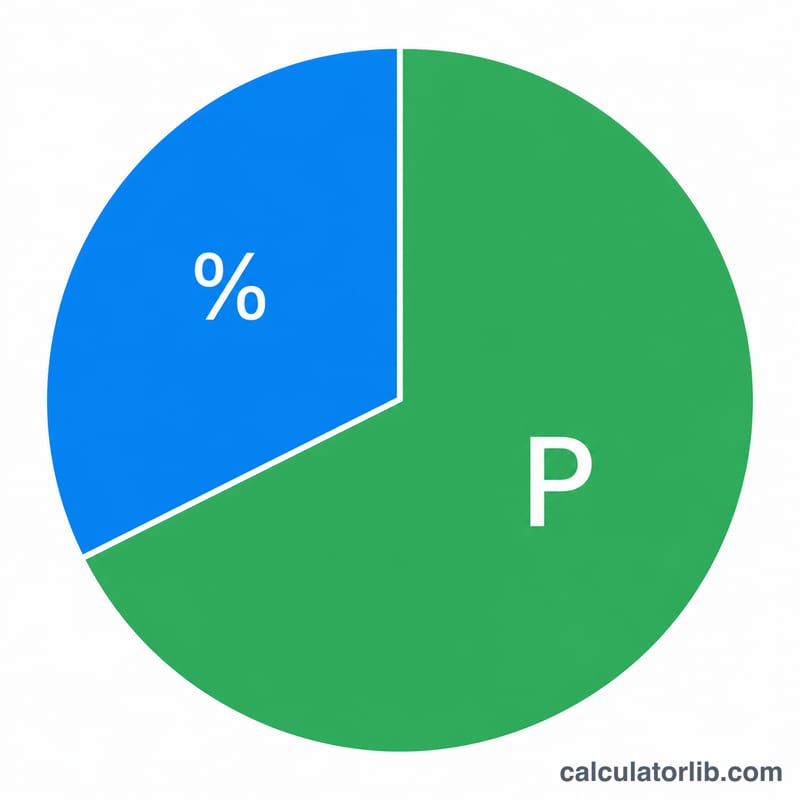

Imagina que debes 200.000 $ a un 6 % de interés anual y este mes pagas 1.199,10 $. El tipo mensual es \(6 / 1200 = 0{,}005\). Intereses = \(200.000 \times 0{,}005 = 1.000\) $. Capital = \(1.199{,}10 - 1.000 = 199{,}10\) $. Es decir, solo alrededor del 17 % de esta cuota inicial reduce tu deuda; el resto son intereses. Tu saldo baja hasta los 199.800,90 $.

Preguntas frecuentes

¿Por qué va tan poco al capital? Al principio del préstamo el saldo es alto, así que los intereses se llevan la mayor parte. A medida que el saldo disminuye, una porción cada vez mayor de cada cuota fija se destina al capital.

¿Y si mi cuota es menor que los intereses? La parte de capital se vuelve negativa, lo que significa que tu saldo crece (amortización negativa). Sube la cuota para evitarlo.

¿Sirve para cualquier préstamo? Sí. Las hipotecas, los préstamos de coche y los préstamos personales que aplican intereses mensuales sobre el saldo pendiente siguen todos esta misma fórmula.