这个计算器能做什么

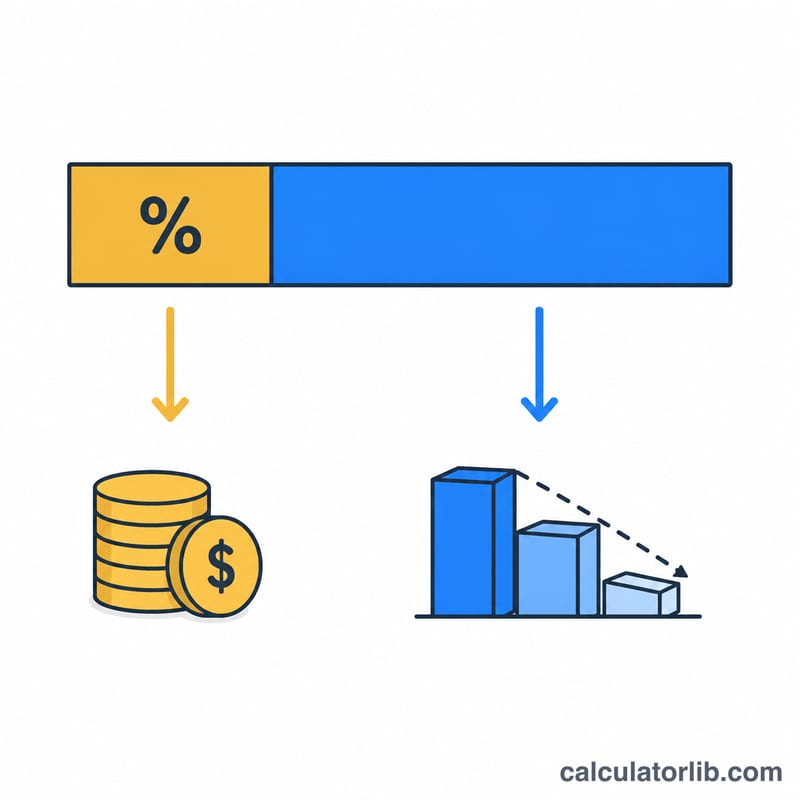

在等额(分期摊还)贷款中,每一期还款都由两部分组成:利息(借钱的成本)和本金(真正减少你欠款的部分)。本工具会把单期还款拆开,让你清楚看到当期这笔钱到底花在了哪里。

使用方法

只需输入三个数字:你的当前贷款余额、以百分比表示的年利率,以及你的每月还款额。计算器会算出本月产生的利息、偿还的本金、两者各占的比例,以及这期还款扣除后剩余的贷款余额。

计算公式详解

贷款机构会按每一期的剩余余额收取利息。对于按月还款的贷款,月利率等于年利率除以 12(再除以 100 把百分比换算成小数):

$$\text{利息} = \text{余额} \times \frac{\text{年利率}}{1200}$$

还款额在覆盖利息之后,剩下的部分用来偿还本金:

$$\text{本金} = \text{还款额} - \text{利息}$$,而 $$\text{新余额} = \text{余额} - \text{本金}$$。

实例演算

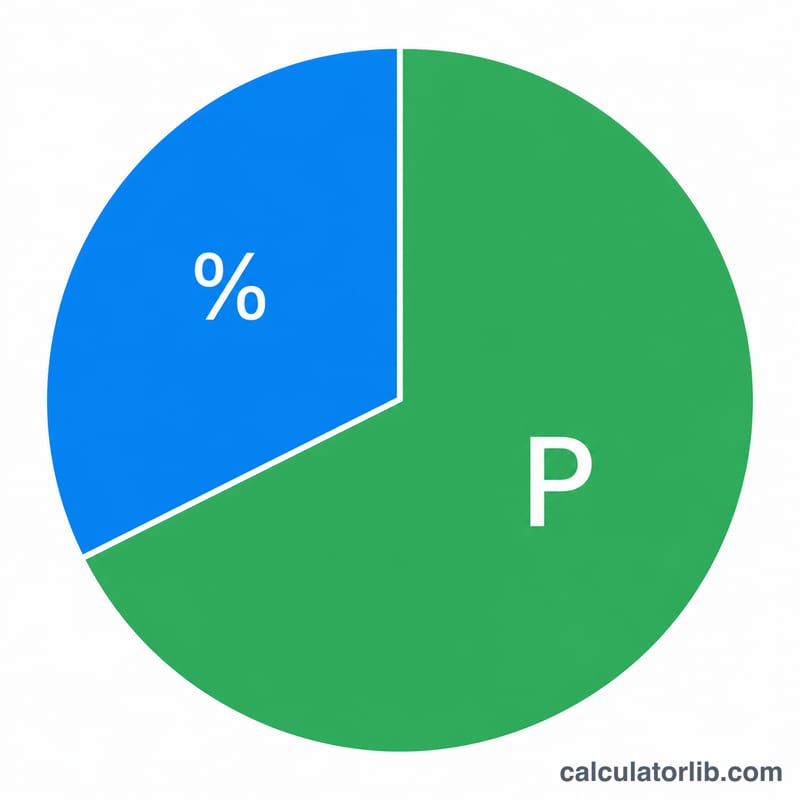

假设你欠款 200,000 美元,年利率 6%,本月还款 1,199.10 美元。月利率为 \(6 / 1200 = 0.005\)。利息 = \(200{,}000 \times 0.005 = 1{,}000\) 美元。本金 = \(1{,}199.10 - 1{,}000 = 199.10\) 美元。也就是说,在还款初期,这笔钱里只有约 17% 真正用来还债,其余都是利息。你的余额降至 199,800.90 美元。(示例以美元计,换算成人民币或其他货币时算法完全相同。)

常见问题

为什么还到本金里的钱这么少? 在贷款初期,余额很高,利息自然占了大头。随着余额逐渐减少,每期固定还款中用来还本金的部分就会越来越多。

如果还款额比利息还少怎么办? 这时本金部分会变成负数,意味着你的余额不降反升(即负摊还)。只要提高还款额就能避免这种情况。

这个公式适用于所有贷款吗? 是的——只要是按月对剩余余额计息的贷款,包括房贷、车贷和个人消费贷,都遵循这个公式。