この計算ツールでできること

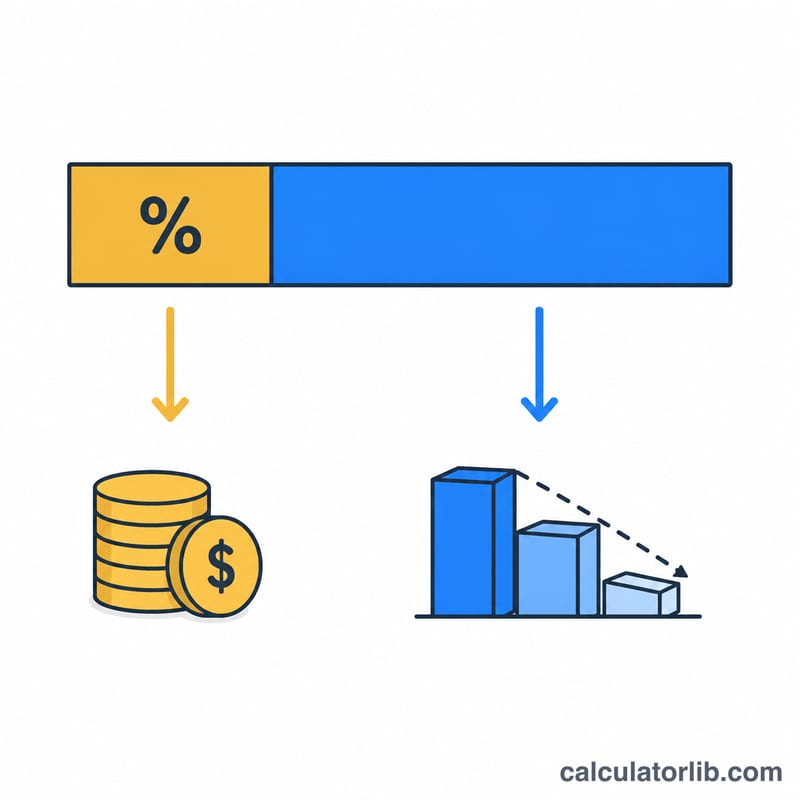

元利均等返済(アモチゼーション型)のローンでは、毎回の返済額が必ず2つの要素に分かれています。ひとつは利息(お金を借りるためのコスト)、もうひとつは元金(実際に借入残高を減らす部分)です。このツールは1回分の返済額を分解し、今回の返済でお金がどこに向かっているのかをはっきり示します。

※本ツールは月利を「年利÷12」で計算する一般的な方式を前提としています。金利や利息の計算方法は国や金融機関によって異なる場合があるため、ご利用のローン契約の条件もあわせてご確認ください。

使い方

入力するのは3つの数字だけです。現在のローン残高、年利(%)、そして毎月の返済額です。入力すると、今月分の利息、元金返済分、その内訳の割合、そして返済後の残高が表示されます。

計算式の仕組み

金融機関は各期間の借入残高に対して利息を課します。月々返済のローンの場合、1か月あたりの利率は年利を12で割ったもの(さらに%を小数に直すため100で割ります)になります。

$$\text{利息} = \text{残高} \times \frac{\text{年利}}{1200}$$返済額から利息分を差し引いた残りが、元金の返済に充てられます。

$$\text{元金} = \text{返済額} - \text{利息}$$そして $$\text{返済後の残高} = \text{残高} - \text{元金}$$ となります。

計算例

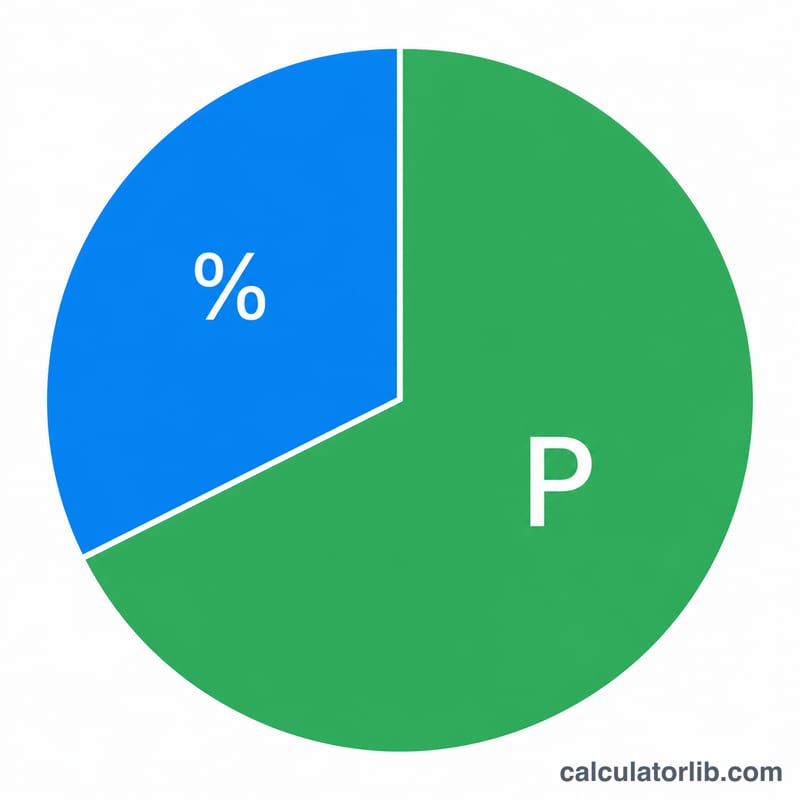

残高が200,000ドル、年利6%で、今月1,199.10ドルを返済する場合を考えてみましょう。月利は \(6 \div 1200 = 0.005\) です。利息 \(= 200{,}000 \times 0.005 = 1{,}000\) ドル。元金 \(= 1{,}199.10 - 1{,}000 = 199.10\) ドル。つまり、この返済初期の段階では、返済額のうち借入残高を減らすのに回るのはわずか約17%で、残りはすべて利息ということになります。返済後の残高は199,800.90ドルに減少します。

よくある質問

なぜ元金にこれほど少ししか回らないのですか? ローンの初期は残高が大きいため、利息が大部分を占めます。残高が減るにつれて、毎回の一定の返済額のうち元金に回る割合が増えていきます。

返済額が利息より少ない場合はどうなりますか? 元金部分がマイナスになり、残高がかえって増えてしまいます(マイナス償却)。これを避けるには返済額を増やす必要があります。

どんなローンにも使えますか? はい。住宅ローン、自動車ローン、個人向けローンなど、借入残高に対して毎月利息が課されるローンであれば、すべてこの計算式に当てはまります。