Bu hesaplama aracı ne işe yarar?

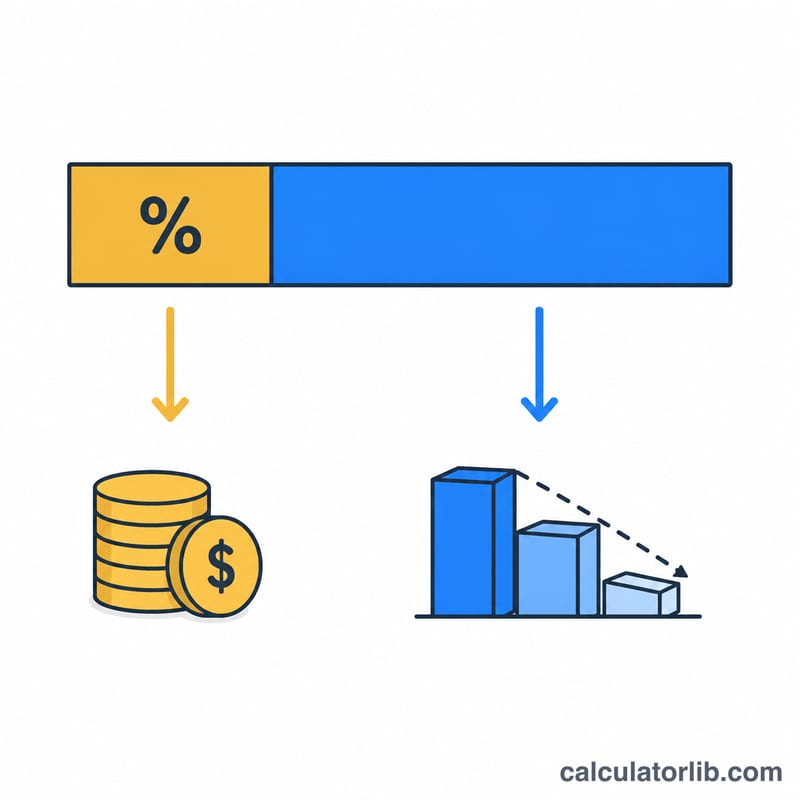

Eşit taksitli (amortismana dayalı) bir kredide her ödeme iki parçaya ayrılır: faiz (borç almanın maliyeti) ve anapara (borcunuzu gerçekten azaltan tutar). Bu araç tek bir taksiti ayrıştırır; böylece bu dönemde paranızın tam olarak nereye gittiğini görebilirsiniz.

Nasıl kullanılır?

Üç sayı girin: güncel kredi bakiyeniz, yüzde olarak yıllık faiz oranı ve aylık ödeme tutarınız. Hesaplama aracı; bu ay tahakkuk eden faizi, ödenen anaparayı, ikisinin yüzdelik dağılımını ve ödeme sonrası kalan bakiyenizi gösterir.

Formül nasıl çalışır?

Bankalar her dönem için kalan bakiye üzerinden faiz işletir. Aylık ödenen bir kredide dönemsel oran, yıllık oranın 12'ye bölünmesiyle bulunur (yüzdeyi ondalığa çevirmek için 100'e de bölünür):

$$\text{Faiz} = \text{Bakiye} \times \frac{\text{oran}}{1200}$$Ödemenizin faizi karşıladıktan sonra kalan kısmı bakiyeyi düşürür:

$$\text{Anapara} = \text{Ödeme} - \text{Faiz}$$ve $$\text{Yeni Bakiye} = \text{Bakiye} - \text{Anapara}$$.

Örnek üzerinden hesaplama

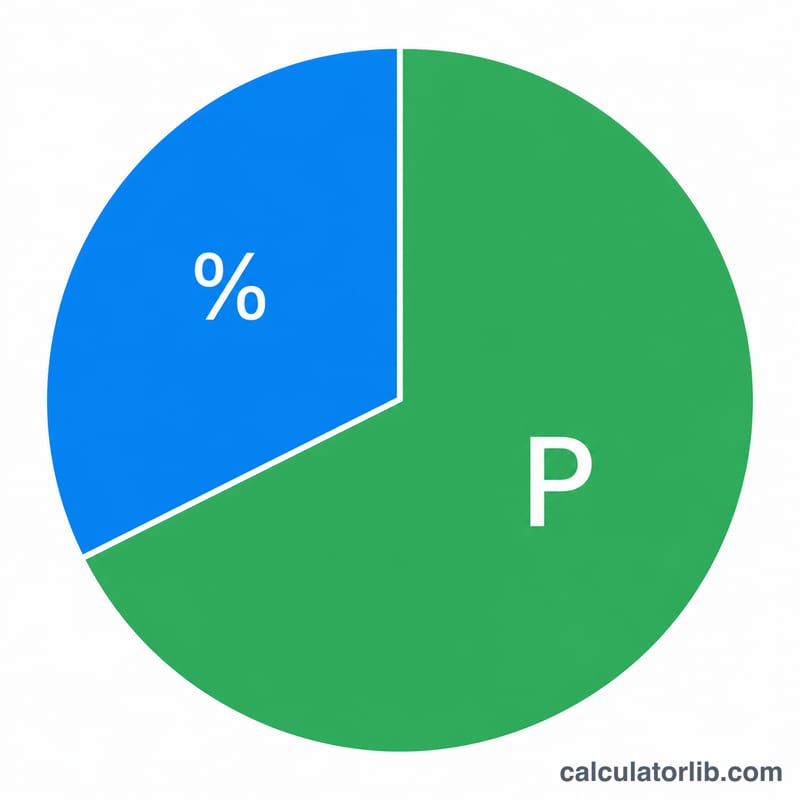

Diyelim ki %6 yıllık faizle 200.000 $ borcunuz var ve bu ay 1.199,10 $ ödüyorsunuz. Aylık oran \(6 / 1200 = 0{,}005\) olur. Faiz \(= 200.000 \times 0{,}005 = 1.000\) $. Anapara \(= 1.199{,}10 - 1.000 = 199{,}10\) $. Yani kredinin bu erken döneminde ödemenizin yalnızca yaklaşık %17'si borcunuzu azaltır; gerisi faizdir. Bakiyeniz 199.800,90 $'a iner.

Sık sorulan sorular

Neden anaparaya bu kadar az gidiyor? Kredinin başında bakiye yüksek olduğu için faiz ağır basar. Bakiye küçüldükçe sabit ödemenizin giderek daha büyük bir kısmı anaparaya gider.

Ödemem faizden düşükse ne olur? Anapara kısmı eksiye düşer; yani bakiyeniz büyür (negatif amortisman). Bunu önlemek için ödeme tutarınızı artırın.

Bu yöntem her kredi için geçerli mi? Evet. Konut kredileri, taşıt kredileri ve kalan bakiye üzerinden aylık faiz işleyen ihtiyaç kredilerinin tümü bu formüle göre çalışır.