À quoi sert ce calculateur

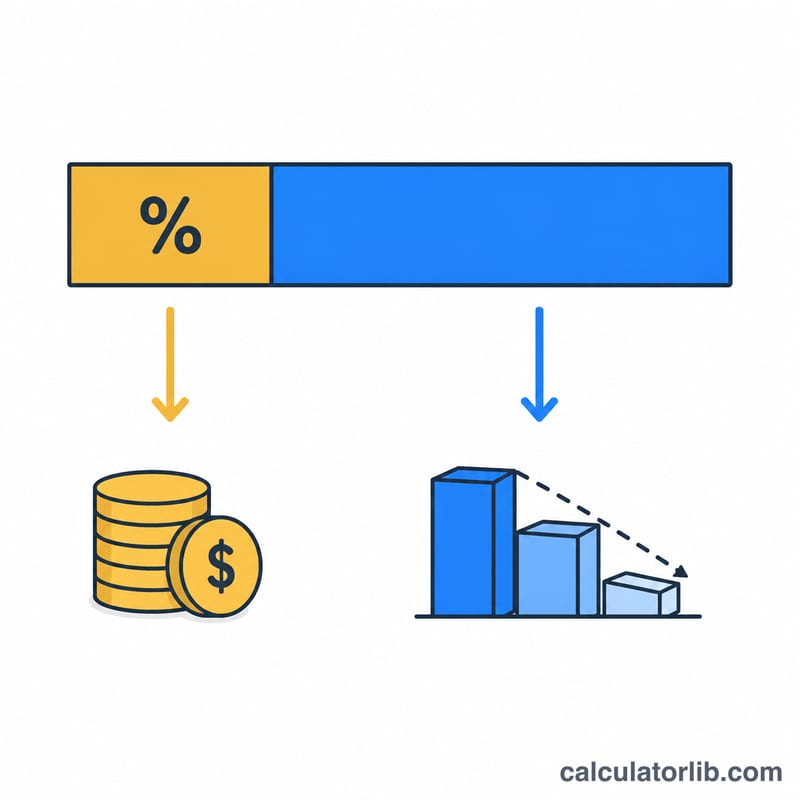

Chaque mensualité d'un prêt amortissable se divise en deux parts : les intérêts (le coût de l'emprunt) et le capital (la somme qui réduit réellement ce que vous devez). Cet outil décompose une seule mensualité pour vous montrer précisément où va votre argent sur la période en cours.

Comment l'utiliser

Renseignez trois valeurs : votre solde de prêt actuel, le taux d'intérêt annuel exprimé en pourcentage et votre mensualité. Le calculateur affiche les intérêts facturés ce mois-ci, le capital remboursé, la répartition en pourcentage et votre solde une fois le paiement enregistré.

La formule expliquée

Les prêteurs appliquent les intérêts sur le capital restant dû à chaque période. Pour un prêt mensuel, le taux périodique correspond au taux annuel divisé par 12 (et par 100 pour passer du pourcentage à une valeur décimale) :

$$\text{Intérêts} = \text{Solde} \times \frac{\text{taux}}{1200}$$

Tout ce qui reste de votre mensualité après le paiement des intérêts vient réduire le capital :

$$\text{Capital} = \text{Mensualité} - \text{Intérêts}$$

et

$$\text{Nouveau solde} = \text{Solde} - \text{Capital}$$

Exemple chiffré

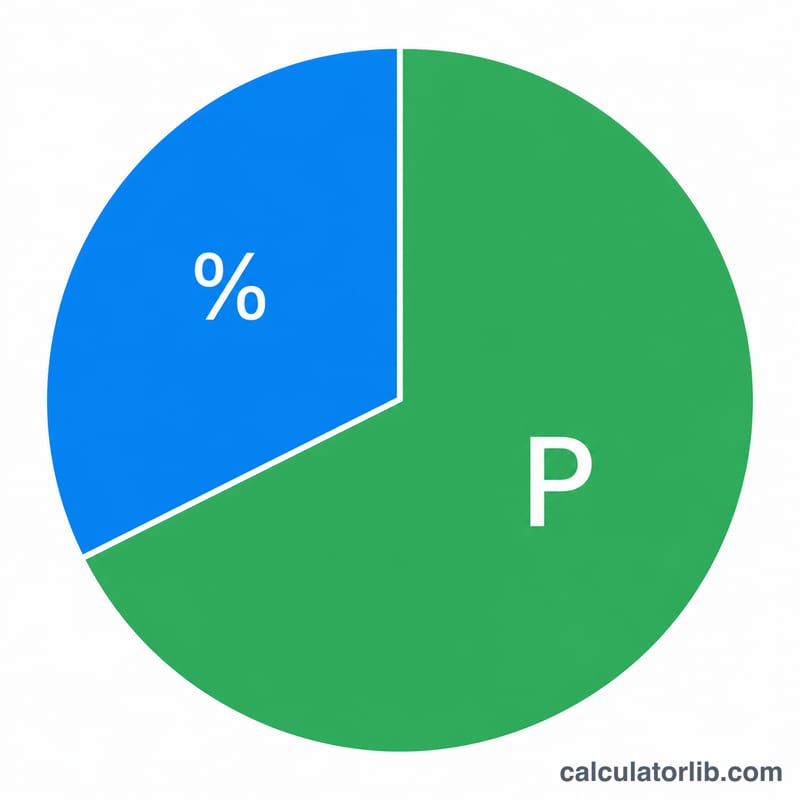

Supposons que vous deviez 200 000 $ à un taux annuel de 6 % et que vous versiez 1 199,10 $ ce mois-ci. Le taux mensuel est de \(6 / 1200 = 0{,}005\). $$\text{Intérêts} = 200\,000 \times 0{,}005 = 1\,000\ \$$$ $$\text{Capital} = 1\,199{,}10 - 1\,000 = 199{,}10\ \$$$ Ainsi, seuls 17 % environ de cette mensualité de début de prêt réduisent votre dette — le reste correspond aux intérêts. Votre solde tombe à 199 800,90 $.

Remarque : cette formule est universelle, mais les montants en dollars de cet exemple suivent l'usage nord-américain. Le principe s'applique à l'identique à un prêt libellé en euros.

Questions fréquentes

Pourquoi le capital remboursé est-il aussi faible ? En début de prêt, le solde est élevé : les intérêts dominent donc. À mesure que le capital diminue, une part croissante de chaque mensualité fixe sert à rembourser le capital.

Et si ma mensualité est inférieure aux intérêts ? La part de capital devient négative, ce qui signifie que votre solde augmente (amortissement négatif). Augmentez votre mensualité pour éviter cette situation.

Cela fonctionne-t-il pour tous les prêts ? Oui — crédits immobiliers, prêts auto et prêts personnels qui appliquent des intérêts mensuels sur le capital restant dû suivent tous cette formule.