Что считает этот калькулятор

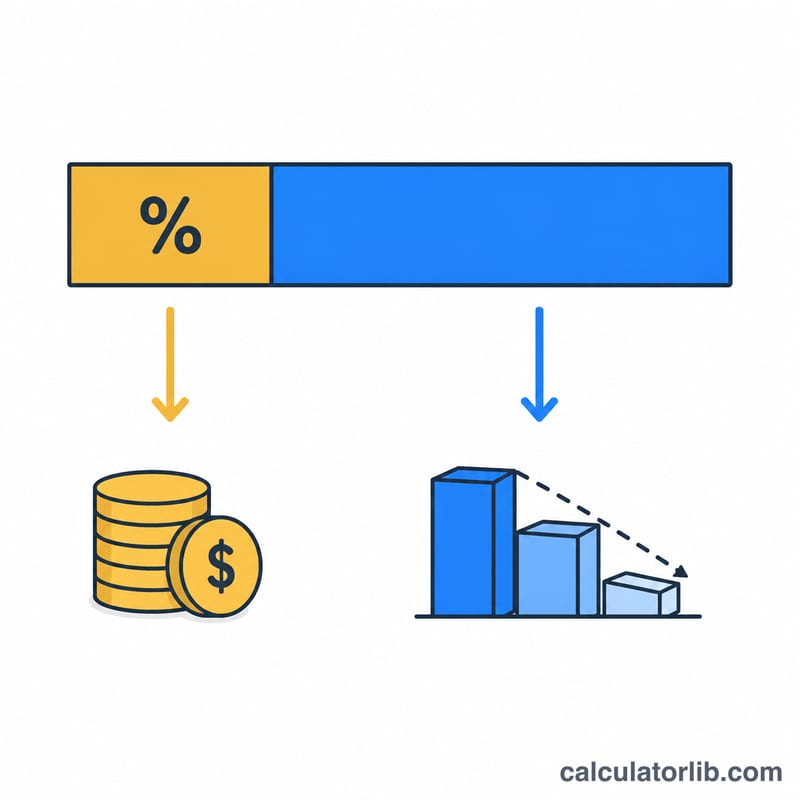

Каждый платёж по аннуитетному кредиту делится на две части: проценты (плата за пользование деньгами) и тело долга (сумма, которая реально уменьшает вашу задолженность). Этот инструмент раскладывает один платёж на составляющие, чтобы вы увидели, куда именно уходят ваши деньги в текущем периоде.

Как пользоваться

Введите три значения: текущий остаток долга, годовую процентную ставку в процентах и ежемесячный платёж. Калькулятор покажет, сколько процентов начислено за этот месяц, сколько ушло в счёт основного долга, в каком соотношении распределился платёж и каким станет остаток после его зачисления.

Разбираем формулу

Кредитор начисляет проценты на остаток задолженности за каждый период. Для кредита с ежемесячными платежами периодическая ставка — это годовая ставка, делённая на 12 (и на 100, чтобы перевести проценты в доли):

$$\text{Проценты} = \text{Остаток} \times \frac{\text{ставка}}{1200}$$

Всё, что остаётся от платежа после погашения процентов, идёт на уменьшение долга:

$$\text{Тело долга} = \text{Платёж} - \text{Проценты}$$, а $$\text{Новый остаток} = \text{Остаток} - \text{Тело долга}$$.

Пример расчёта

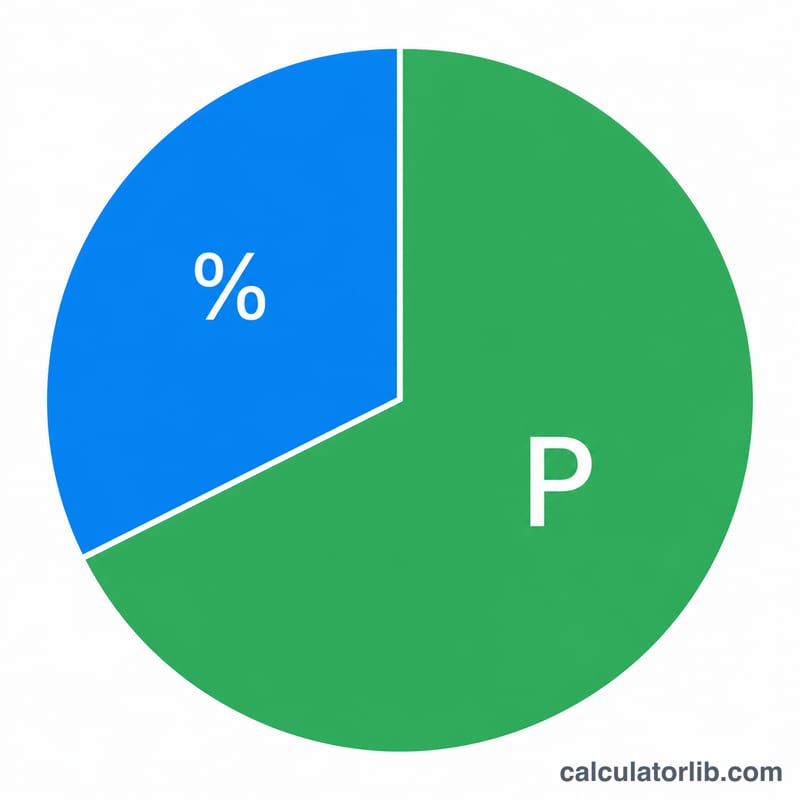

Допустим, вы должны $200 000 под 6% годовых и платите $1199,10 в этом месяце. Месячная ставка равна \(6 / 1200 = 0{,}005\). Проценты = \(200\,000 \times 0{,}005 = \$1000\). Тело долга = \(1199{,}10 - 1000 = \$199{,}10\). Получается, что на ранних сроках лишь около 17% платежа реально уменьшают долг — остальное уходит на проценты. Ваш остаток снижается до $199 800,90.

Частые вопросы

Почему так мало идёт на основной долг? В начале срока остаток большой, поэтому проценты «съедают» львиную долю платежа. По мере уменьшения долга всё бо́льшая часть фиксированного платежа уходит на тело кредита.

Что если платёж меньше процентов? Тогда доля основного долга становится отрицательной, и остаток растёт (отрицательная амортизация). Чтобы этого избежать, увеличьте платёж.

Подходит ли это для любого кредита? Да — ипотека, автокредиты и потребительские займы, по которым проценты начисляются ежемесячно на остаток долга, рассчитываются по этой же формуле. Суммы в примерах указаны в долларах, но логика одинакова для любой валюты.