Что считает этот калькулятор

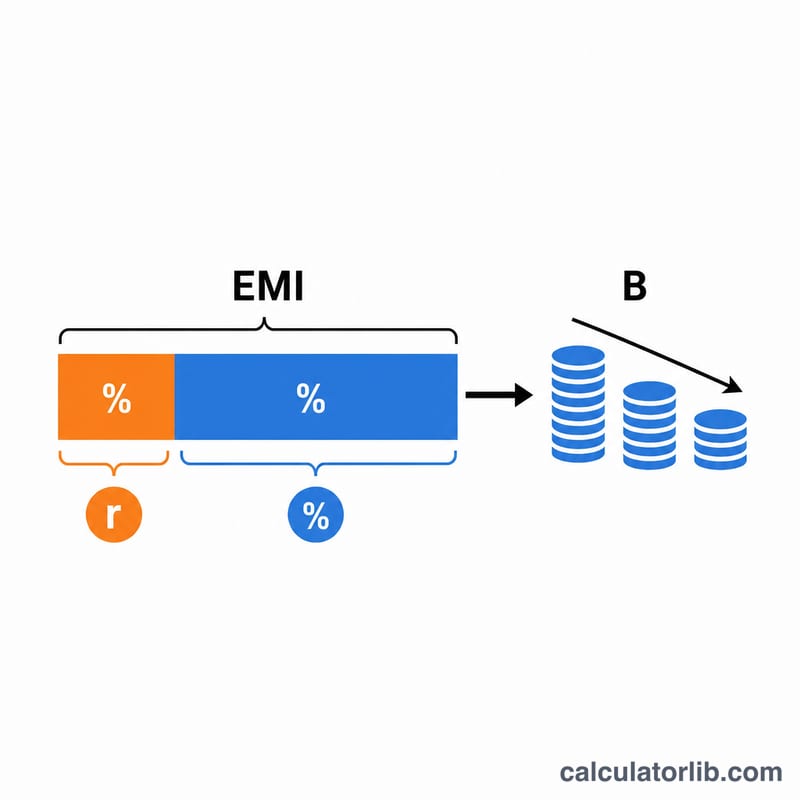

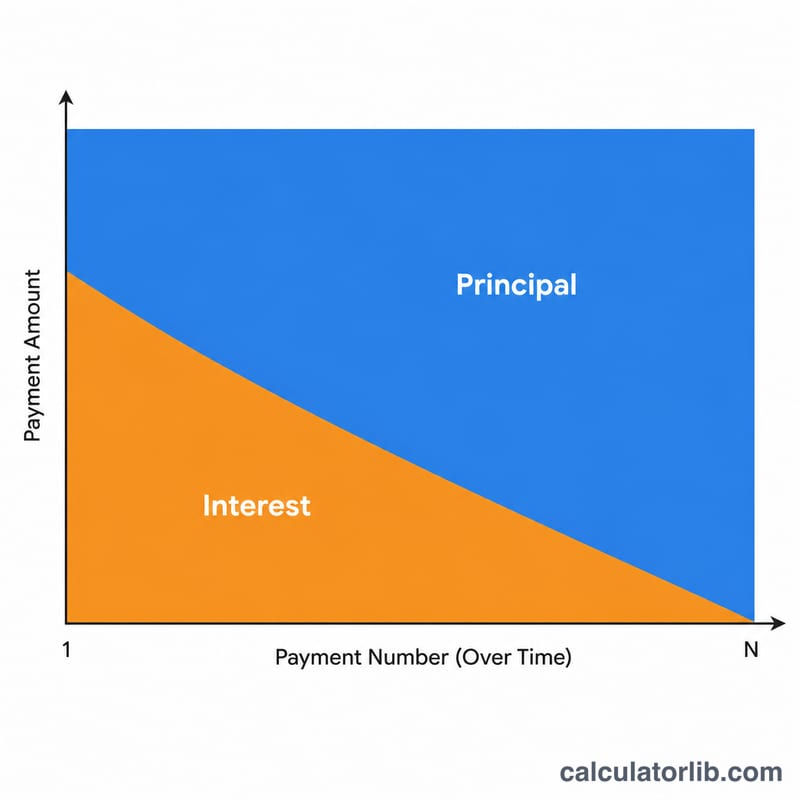

Каждый платёж по кредиту с фиксированной ставкой делится на две части: проценты (плата банку за остаток задолженности) и основной долг (сумма, которая реально уменьшает ваш долг). В начале срока бо́льшая часть платежа уходит на проценты, а ближе к концу — на тело кредита. Этот калькулятор показывает точную разбивку для любого конкретного платежа по аннуитетному кредиту — будь то ипотека, автокредит или потребительский займ.

Как пользоваться

Укажите первоначальную сумму кредита, годовую процентную ставку, срок кредита в годах и номер платежа, который хотите рассмотреть. Калькулятор рассчитает фиксированный ежемесячный платёж (аннуитет), остаток задолженности непосредственно перед этим платежом, а затем разделит платёж на основной долг и проценты. Также вы увидите остаток долга после внесения платежа.

Разбираем формулу

Сначала ежемесячный платёж рассчитывается по стандартной формуле аннуитета: $$\text{EMI} = \frac{P\cdot r\cdot(1+r)^{n}}{(1+r)^{n} - 1}$$ где \(r\) — месячная ставка (годовая ставка \(\div 12 \div 100\)), а \(n\) — общее число платежей. Остаток задолженности перед платежом \(k\) равен $$B_{k-1} = P\cdot(1+r)^{k-1} - \text{EMI}\cdot\frac{(1+r)^{k-1} - 1}{r}$$ Далее проценты \(\text{Interest}_k = B_{k-1} \times r\), а основной долг \(\text{Principal}_k = \text{EMI} - \text{Interest}_k\).

Пример расчёта

По кредиту в 200 000 $ под 6% годовых на 30 лет ежемесячный платёж составит около 1199,10 $. Для платежа №1 остаток перед платежом равен полной сумме — 200 000 $, поэтому проценты $$= 200\,000 \times 0{,}005 = 1000{,}00\ \$$$ а основной долг $$= 1199{,}10 - 1000{,}00 = 199{,}10\ \$$$ С каждым следующим платежом доля основного долга растёт.

Частые вопросы

Почему в первых платежах так много процентов? Проценты начисляются на остаток задолженности, а он максимален в начале срока — поэтому и доля процентов в этот момент наибольшая.

Расчёт подходит только для фиксированной ставки? Да. Калькулятор моделирует стандартный аннуитетный кредит с фиксированной ставкой и равными ежемесячными платежами.

А если ставка 0%? При нулевой ставке весь платёж — это чистый основной долг, равный сумме кредита, делённой на число платежей.