यह कैलकुलेटर क्या करता है

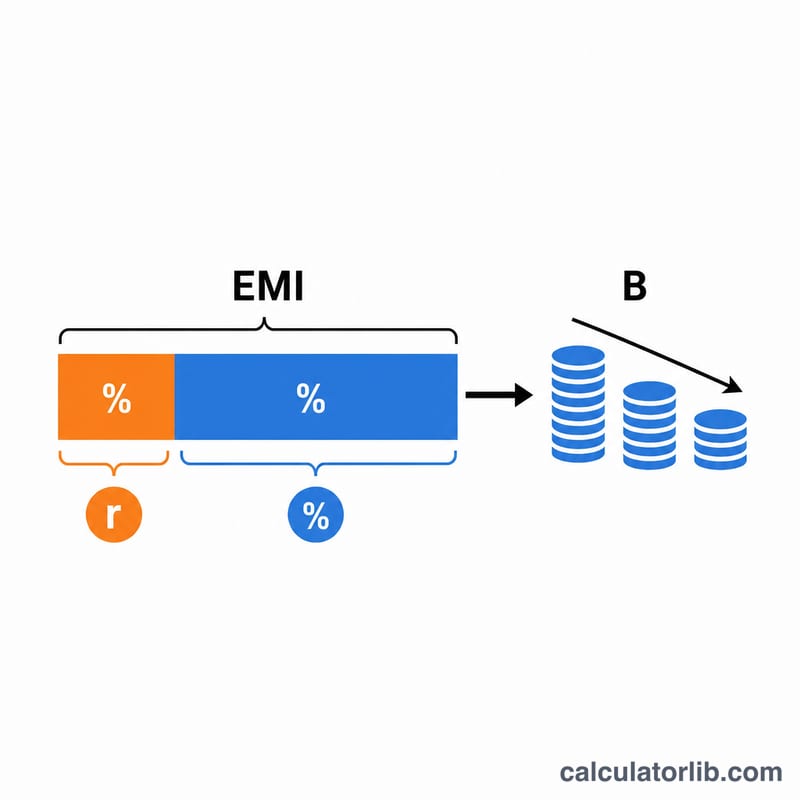

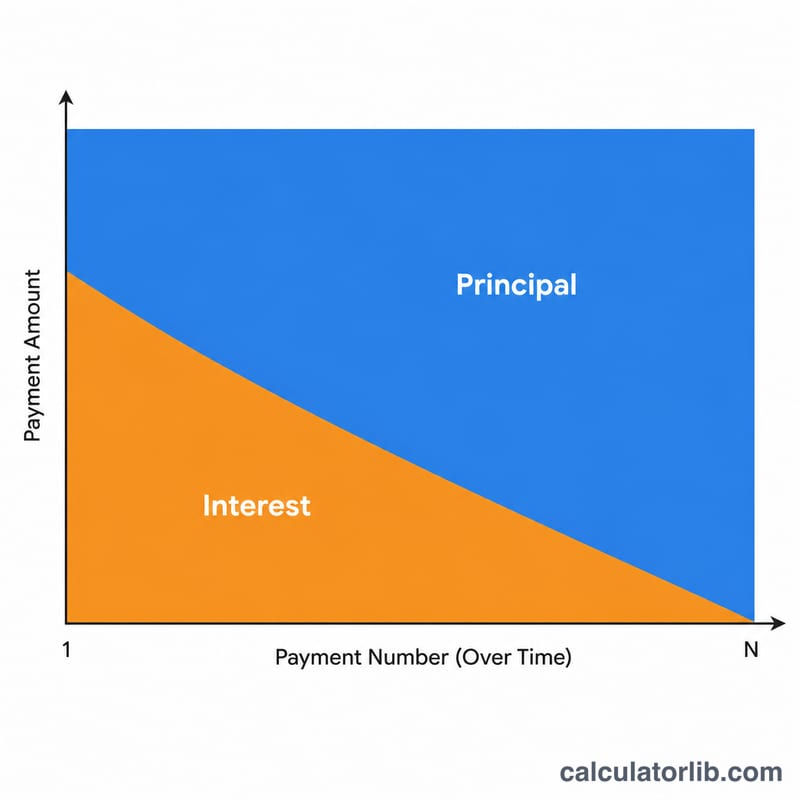

किसी भी फिक्स्ड-रेट लोन की हर किस्त दो हिस्सों में बँटी होती है: ब्याज (बकाया रकम पर लेंडर का शुल्क) और मूलधन (वह रकम जो वाकई आपके कर्ज़ को कम करती है)। लोन की शुरुआत में हर किस्त का ज़्यादातर हिस्सा ब्याज में जाता है; बाद में ज़्यादातर हिस्सा मूलधन की ओर जाने लगता है। यह मूलधन बनाम ब्याज विभाजन कैलकुलेटर किसी भी अमॉर्टाइज़िंग लोन — जैसे होम लोन, कार लोन या पर्सनल लोन — की किसी एक खास किस्त का सटीक बंटवारा दिखाता है।

इसका इस्तेमाल कैसे करें

मूल लोन राशि, सालाना ब्याज दर, लोन की अवधि (साल में) और जिस किस्त नंबर का हिसाब देखना है, उसे दर्ज करें। कैलकुलेटर बराबर मासिक किस्त (EMI) निकालता है, उस किस्त से ठीक पहले बकाया रकम बताता है, और फिर किस्त को मूलधन और ब्याज में बाँट देता है। साथ ही यह उस किस्त के चुकाने के बाद बची हुई रकम भी दिखाता है।

फॉर्मूला समझें

सबसे पहले मासिक किस्त को स्टैंडर्ड अमॉर्टाइज़ेशन फॉर्मूले से निकाला जाता है:

$$\text{EMI} = \frac{P\cdot r\cdot(1+r)^{n}}{(1+r)^{n} - 1}$$जहाँ \(r\) मासिक दर है (सालाना दर \(\div\) 12 \(\div\) 100) और \(n\) कुल किस्तों की संख्या है। किस्त \(k\) से ठीक पहले की बकाया रकम होगी

$$B_{k-1} = P\cdot(1+r)^{k-1} - \text{EMI}\cdot\frac{(1+r)^{k-1} - 1}{r}$$फिर

$$\text{ब्याज}_k = B_{k-1} \times r, \quad \text{मूलधन}_k = \text{EMI} - \text{ब्याज}_k$$

हल किया हुआ उदाहरण

$200,000 के लोन पर, 6% सालाना ब्याज और 30 साल की अवधि के साथ, मासिक किस्त लगभग $1,199.10 बनती है। पहली किस्त (#1) के समय बकाया रकम पूरी $200,000 होती है, इसलिए

$$\text{ब्याज} = 200{,}000 \times 0.005 = \$1{,}000.00$$$$\text{मूलधन} = 1{,}199.10 - 1{,}000.00 = \$199.10$$हर अगली किस्त के साथ मूलधन वाला हिस्सा बढ़ता जाता है।

अक्सर पूछे जाने वाले सवाल

मेरी शुरुआती किस्तों में इतना ज़्यादा हिस्सा ब्याज में क्यों जाता है? ब्याज बकाया रकम पर लगता है, जो शुरुआत में सबसे ज़्यादा होती है, इसलिए तभी ब्याज का हिस्सा भी सबसे बड़ा होता है।

क्या यह फिक्स्ड ब्याज दर मानकर चलता है? हाँ। यह बराबर मासिक किस्तों वाले एक स्टैंडर्ड फुली-अमॉर्टाइज़िंग फिक्स्ड-रेट लोन का मॉडल बनाता है।

अगर मेरी ब्याज दर 0% हो तो? 0% दर पर हर किस्त पूरी तरह मूलधन होती है, जो लोन राशि को कुल किस्तों की संख्या से भाग देने पर मिलती है।